Стаття від: 16 липня 2024 року

Світовий сектор лососівництва переживає один з найскладніших періодів за багато років, і особливо гостро питання виробництва стоять у Норвегії та Чилі.

Лосось у Норвегії та Чилі страждає у частині стану здоров’я та високого рівня смертності у першій половині року

Однак є надія, що біологічні показники у другій половині року поліпшаться.

Це є однією з ключових тем огляду Rabobank’а щодо оновлених даних про аквакультуру, які було оприлюднено цього тижня та які описують, як страждають фермери від високого рівня смертності та значного падіння частки риб вищого гатунку унаслідок поєднання низки факторів.

Це невдача, яка застала зненацька галузевих аналітиків, які раніше прогнозували високі показники за підсумками року.

“Протягом 2023-го року ми очікували, що 4 квартал 2023-го або перший квартал 2024 будуть позитивним у сенсі виробництва після деякого часу негативу, але період низьких виробничих показників усе тривав та тривав. Спочатку ми зіткнулися з проблемою зимової виразки [яка спричинила падіння рівня виробництва у Норвегії] у 2022-му році, але ми пояснювали це падіння надзвичайними показниками 2021-го року та очікували повернення до зростання у 2023-му році. Але 2023-го року ніякого росту не було,” пояснює старший аналітик банку з морепродуктів Gorjan Nikolik.

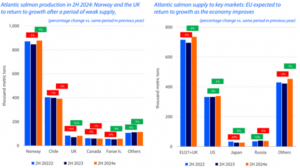

Виробництво сьомги (ліворуч) та постачання на ключові ринки (праворуч) © Edge by Kontali and RaboResearch

Як пояснює Nikolik, сектор потрапив у замкнене коло: збільшення використання механічних засобів проти морських вошей у теплі місяці пошкоджує слизові шари лосося, а це означає, що вони стають більш вразливими до таких захворювань, як зимові виразки, коли прибережні води охолоджуються.

Ці проблеми призвели до низької середньої наважки риби, що вилучається, в Норвегії і – що, можливо, більш важливо – до величезного сплеску зниження якості виловленої риби..

“Зазвичай близько 90 відсотків лосося належить до вищого сорту, і лише близько 5 відсотків – до найнижчого сорту, відомого просто як «риба виробничого класу», але за останні кілька кварталів були тижні, коли риба «виробничого» класу становила до 35 відсотків улову,” – зазначає Nikolik.

Це призвело до різкого зростання цін на лосося вищого сорту, які досягли 130 норвезьких крон за кілограм. Однак, як зазначає Nikolik, середні ціни, яких досягли фермери, були набагато нижчими через високу частку риби «промислового» класу.

Незважаючи на це, він додає, що останні кілька місяців були більш позитивними.

“Зараз спостерігається відновлення, але з низької точки,” – пояснює Nikolik.

“Частка лосося «виробничого» класу зараз повернулася майже до норми, пропозиція відновлюється, і тому ціни зараз скоригувалися нижче рівнів, досягнутих у 2022 та 2023 роках,” – додає він.

Чилі, Шотландія та Канада

Тим часом, за словами Nikolik’а, виробництво чилійського лосося постраждало від проблем, викликаних Ель-Ніньо, таких як цвітіння водоростей і низький рівень кисню, а також від законодавчих проблем – показники за перше півріччя знизилися на 11% в порівнянні з аналогічним періодом минулого року.

“Існує невизначеність щодо регулювання, і компанії нервують через перевищення своїх виробничих квот,” – зазначає він.

У Шотландії, з іншого боку, виробництво в першому півріччі зросло на 13% після двох несприятливих років.

“Рівень смертності значно нижчий, а зариблення смолтами більшого розміру працює,” – пояснює Nikolik.

У Канаді також спостерігається вражаюче відновлення, причому в окремі місяці першої половини 2024 року обсяги виробництва зросли на 33% порівняно з аналогічним періодом минулого року. Це допомагає пояснити, чому ціни в США були стабільно нижчими, ніж у 2022 або 2023 роках, незважаючи на скорочення імпорту з Чилі. Але Nikolik додає, що там також спостерігається падіння попиту на лосося, на відміну від інших ключових ринків, таких як ЄС, Китай та Бразилія.

У другому півріччі 2024 року Nikolik прогнозує збільшення виробництва в Норвегії та Великобританії.

Новітня високо інтенсивна ферма з вирощування креветок у Східній Яві, Індонезія © MMAF

Ринок креветки

Розглядаючи сектор креветок, Nikolik відзначає часткове відновлення цін і попиту в США після 20-річного мінімуму в 2023 році, і очікує зростання приблизно на 1-3 відсотки в цьому році, хоча і з застереженням, що частина цього зростання може бути нетривалою.

“Ми знаємо, що люди купували додаткові обсяги, щоб створити свої запаси, намагаючись випередити компенсаційні та антидемпінгові мита, які планують запровадити в США,” -пояснює він.

Тим часом, в Європі він також бачить зростання попиту.

“Захід виходить зі складного періоду, коли реальний дохід населення відчутно постраждав. Але Китай, який є більш складним ринком, є майже дзеркальним відображенням Заходу. Мої колеги в Китаї кажуть мені, що попит зростає, але їхні внутрішні виробники збільшили виробництво, тому рівень імпорту може не збільшитися,” – зазначає він.

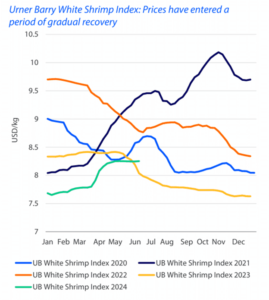

Індекс Urner Barry ціни на білоногу креветку 2020-2024 © Urner Barry

Виробництво креветок

Що стосується виробництва, Nikolik зазначає, що Еквадор зробив поворот у квітні і травні – досягнувши рекордних показників експорту після повільного початку року.

“Якщо кілька місяців тому ми прогнозували, що експорт Еквадору буде нижчим, ніж у 2023 році, то зараз ми очікуємо зростання до 5 відсотків, переважно за рахунок Заходу,” – зазначає він.

“Це посилить конкуренцію на Заході, особливо з огляду на те, що виробництво в Індії, яка також орієнтується на експорт на Захід, у квітні зросло на 3,7 відсотка з початку року. Єдиним виробником, який дійсно скорочує виробництво, є Індонезія, де воно знизилося на 17%, тому я не впевнений, що це відновлення цін буде дуже тривалим або настільки суттєвим: це залишається ринком покупця,” – додає він.

Морські інгредієнти [кормів для аквакультури]

На щастя для постраждалих фермерів, є надія, що ціни на корми можуть значно знизитися завдяки поліпшенню поставок рибного борошна і риб’ячого жиру, оскільки на зміну Ель-Ніньо приходять більш прохолодні умови Ла-Нінья біля тихоокеанського узбережжя Південної Америки.

“Ми вже мали один хороший сезон у Перу, де було виловлено 2,47 мільйона тонн анчоуса, майже 100 відсотків від квоти. І вихід риб’ячого жиру був дуже високим, тому ми очікуємо відновлення пропозиції і корекцію цін вниз, особливо якщо у нас буде ще один хороший сезон – а я думаю, що так і буде. Я думаю, що ціна на рибне борошно впаде на кілька сотень євро за тонну. Тож ми очікуємо зниження ціни на корми на 5-10 відсотків до кінця 2024 року, що допоможе, зокрема, креветочному сектору” , – зазначає він.

Посилання на оригінал статті: Biological issues challenge salmon sector