Автор: Linda Chen

Стаття від: 29 січня 2024 року

Аналіз інвестицій $808 млн в галузь аквакультури венчурними фондами за останні 12 місяців

Фермер з годівницею креветок eFishery

Стартап eFishery отримав $200 млн у 2023 році, що зробило його першим стартапом у світовій індустрії аквакультури, який досягнув оцінки понад $1 млрд © eFishery

У 2023 році зросли перешкоди для залучення венчурного капіталу та відбулася менша кількість інвестиційних раундів через складне макроекономічне середовище, що характеризується зростанням відсоткових ставок та переорієнтацією оціночних очікувань. Обережні настрої приватних інвесторів відобразилися на повільному впровадженні інноваційних технологій в аквакультурі.

За останні 12 місяців aquablurb зафіксував $2,2 млрд публічно оголошеного фінансування аквакультури та альтернативних морепродуктів у рамках 87 раундів, з яких $808 млн з цієї суми припадає на венчурне фінансування в рамках 56 раундів. Очікується, що темпи інновацій в аквакультурі, яка є ключовим фактором глобальної продовольчої безпеки, оскільки у 2020 році було вироблено 87,5 мільйонів тонн (ФАО, 2022), прискоряться до 106 мільйонів тонн продукції до 2030 року, щоб допомогти задовольнити потреби в білку 9,7 мільярда людей. Це перша частина нашої серії аналізу потоку угод в аквакультурі. Надалі The Fish Site та aquablurb прагнуть надавати точний щорічний аналіз потоків угод у галузі аквакультури та ділитися інформацією про тенденції, можливості та прогалини на ринку. Щоб проілюструвати тенденції, ми додали графіки.

Угоди з аквакультури у 2023 році

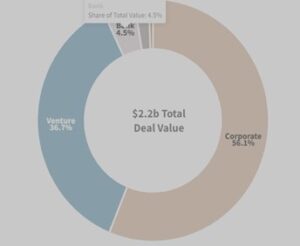

З 87 зареєстрованих угод венчурні та приватні інвестиційні компанії (об’єднані в групу венчурного фінансування) були найактивнішими суб’єктами фінансування, які інвестували $808 млн у 56 угод. Корпорації інвестували $1,2 млрд у 18 угодах, переважно через стратегічні інвестиції. Разом корпорації та венчурні фонди розподілили 92,8% від загального обсягу капіталу, інвестованого в компанії аквакультури та альтернативних морепродуктів у 2023 році. Розподіл капіталу та кількості угод між венчурними та корпоративними компаніями відображає здоровий ринок, де інновації та консолідація існують паралельно, щоб стимулювати творчість та ефективність від фази ідеї до комерційної реалізації.

Корпоративні та венчурні компанії разом дали 93% від загальної вартості

Вартісна частка інвестиційних угод в аквакультуру за типами інвесторів у 2023 році (%)

Source: aquablurb by Linda Chen, DataViz by Alex Lajtos

(у цілому – 2.2 млрд.дол., венчурний капітал – 36, 7%, корпоративний – 56, 1%, банки – 4, 5%, невизначене походження – 2%, фонди/уряди – 0, 6%)

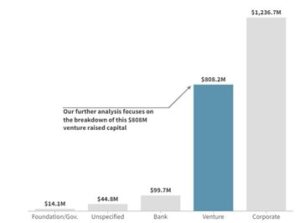

Венчурні фонди інвестували $808 млн за 56 угодами

Вартість інвестиційних угод в аквакультуру за типами інвесторів у 2023 (USD)

(зліва направо: фонди/уряди; не визначено; банки; венчурні фонди; корпорації)

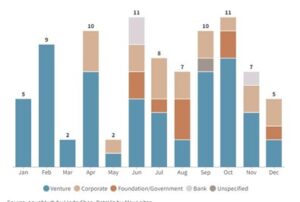

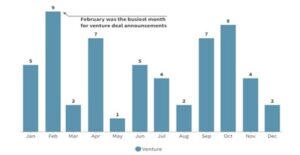

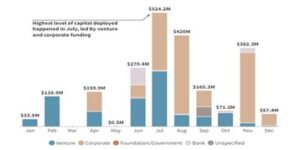

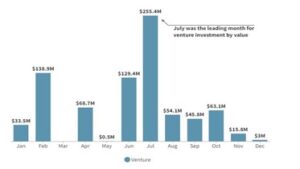

Лютий був найактивнішим місяцем для оголошення венчурних угод у 2023 році, хоча найвищий рівень залученого капіталу припав на липень, після оголошення раундів серії D компаніями eFishery (https://efishery.com/en/) та FreshtoHome (https://www.freshtohome.com/).

У другому півріччі 2023 було більше оголошень про угоди в аквакультурі

Кількість інвестиційних угод в аквакультурі по місяцях у 2023

(кола – зліва направо: венчурні; корпорації; фонди/уряди; банки; не визначено)

Найбільша залучена/оголошена вартість була влітку

Вартість інвестиційних угод в аквакультуру по місяцях у 2023 році (USD)

(позначки ті самі, що на попередніх рисунках. Напис: найвищий рівень розміщеного капіталу трапився у липні, провід вели венчурні фонди та корпорації)

(напис: липень став провідним місяцем венчурного інвестування за обсягами коштів)

Наступний аналіз фокусується лише на угодах, укладених за рахунок венчурного фінансування:

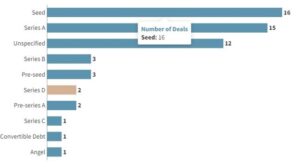

За серіями

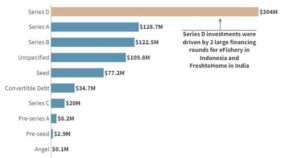

Найактивнішими були інвестиційні раунди Seed та Series A – 16 та 15 угод відповідно. Ці цифри є заниженими і не включають 12 угод на ранніх стадіях без зазначення серії. Раунди серії D, залучені компаніями eFishery в Індонезії ($200 млн) та FreshtoHome в Індії ($104 млн), домінували в загальному обсязі залученого капіталу. Раунди серії А залучили $129 млн (15,9%) у 15 угодах, а раунди серії В – $123 млн (15,2%) у трьох угодах.

Стартовий капітал та раунди Серії А були найактивнішими у 2023 році

Кількість інвестиційних угод в аквакультуру за серіями у 2023 році| ВИКЛЮЧНО венчурний

(зверху долі: початковий; серії А; невизначений; серії В; перепочатковий; серії Д; попередня серія А; серії С; конвертовані борги; «ангельські» інвестиції)

Раунди серії D залучили найбільше капіталу

Кількість інвестиційних угод в аквакультуру за серіями у 2023 році| ВИКЛЮЧНО венчурний

(за віссю ординат- ті самі позначки, що на попередньому рисунку; напис: Рушіями Інвестицій серії Д були 2 великих фінансових раунди для eFishery в Індонезії та FreshtoHome в Індії)

eFishery та FreshtoHome пропонують програмне забезпечення для електронної комерції або ринкові рішення для забезпечення регіональної вертикальної інтеграції. Платформна технологія настільки приваблива, що дозволяє швидко масштабуватися з меншою кількістю інженерних перешкод і тривалими циклами продажу, з якими частіше стикаються апаратні рішення. eFishery надає краще розуміння продуктивності фермерських господарств на основі даних, покращує доступ до місцевих і світових ринків кормів за кращими цінами, покращує доступ фермерів до фінансування і, таким чином, прискорює інтеграцію ланцюжка поставок продукції аквакультури. Такі інвестиції є улюбленими для венчурних компаній, оскільки забезпечують вищу норму прибутку за коротший період часу..

Не менш важливими, ніж технологічні платформи та ринкові інвестиції, є науково-дослідні розробки, інвестиції в обладнання та генетику. Аквакультура покладається на якісну інфраструктуру та чудову генетику для стимулювання зростання. Щоб досягти довгострокового успіху в аквакультурі, венчурні фонди повинні навчитися витримувати тривалі цикли фінансування та високі початкові інвестиції. Інноваційні фінансові інструменти та поєднання боргового і нерозмитого фінансування можуть стати ключем до зниження ризиків і розблокування необхідних розробок.

На нинішніх ринках більшість інновацій в аквакультурі відбувається на стадіях стартового капіталу та серії A. Однак у міру того, як ринок і пропозиція послуг/продуктів стають більш зрілими, очікується, що в найближчі роки ми побачимо більші раунди і збільшення кількості залучень на більш пізніх стадіях.

За сегментами

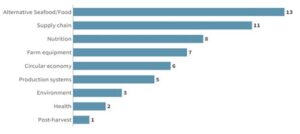

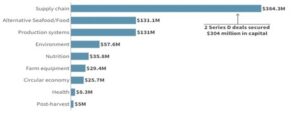

За загальним обсягом залученого венчурного фінансування за сегментами лідирують ланцюги поставок (11 угод на суму $384 млн), за ними йдуть альтернативні морепродукти (13 угод на суму $131 млн) та виробничі системи (п’ять угод на суму $131 млн).).

Альтернативні морепродукти та ланцюги постачання – найбільш популярні сегменти фінансування

Кількість інвестиційних угод у сфері аквакультури за сегментами у 2023 | ВИКЛЮЧНО венчурні

(зверху донизу: альтернативні морепродукти; ланцюги постачання; харчування; устаткування для господарств; безвідходна економіка (циркулярна); виробничі системи; довкілля; здоров’я; поводження на етапі після вилучення/збирання врожаю)

Ланцюги постачання привабили найбільше капіталу

Вартість інвестиційних угод у сфері аквакультури за сегментами у 2023 (USD) | ВИКЛЮЧНО венчурні

(зверху донизу: ланцюги постачання; альтернативні морепродукти; виробничі системи; довкілля; харчування; устаткування для господарств; безвідходна економіка; здоров’я; поводження на етапі після вилучення/збирання врожаю)

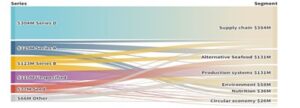

За винятком $304 млн, залучених eFishery та FreshToHome, більшість венчурного фінансування в сегменті ланцюгів поставок було залучено в рамках раундів серій A, B і C. Стартапи в сегменті ланцюгів поставок залучають фінансування на більш пізніх раундах, випереджаючи стартапи в інших сегментах. Більшість стартапів у сфері альтернативних морепродуктів перебувають на ранніх стадіях розвитку і вступають у стадію передкомерціалізації, при цьому більша частина капіталу спрямовується на стартовий капітал і серію А, а деякі – на серію В. Більшість капіталу, вкладеного у виробничі системи, надходить у формі конвертованого боргу з метою зменшення ризику. Значна частина капіталу, інвестованого у виробничі системи, не вказує ні на тип інвестиції, ні на серію.

Рішення для ланцюгів поставок домінували в інвестиціях на пізніх стадіях

Розподіл інвестиційної вартості між серіями та сегментами (USD) | ВИКЛЮЧНО венчурні

(зверху донизу: ланцюги постачання; альтернативні морепродукти; виробничі системи; довкілля; харчування; безвідходна економіка)

За регіонами

У географічному розрізі Азійсько-Тихоокеанський регіон (APAC) лідирує, залучивши $365 млн (45,2%), Європа посідає друге місце з $225 млн (27,87%), а Північна Америка – третє з $136 млн (16,9%). Індія та Індонезія залучили найбільше венчурного капіталу в APAC.

Стартапи в APAC та Європі зберігають провідні позиції в інвестиціях

Вартість інвестиційних угод в аквакультуру за географією у 2023 (USD) | ВИКЛЮЧНО венчурні

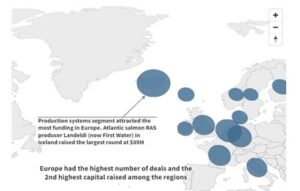

Сегмент виробничих систем приваблює найбільше інвестицій у європі. Виробник сьомги у RAS Landeldi ( зараз First Water) з Ісландії залучив у найбільшому раунді 89млн.дол.

У Європі відзначено найбільшу кількість угод та 2-е місце за обсягом залученого капіталу серед регіонів

Стартапи в APAC залучили найбільший капітал (365 млн.дол). Найбільш привабливим сегментом в APAC були ланцюги постачання

У самому APAC найбільший обсяг залученого капіталу у раунді серії Д зберіг за собою індонезійський стартап eFishery

(в оригіналі статті – наведіть курсор на бульбашку, щоб отримати більше інформації про країну)

За винятком раундів eFishery та FreshtoHome, решта угод щодо ланцюгів поставок були аналогічно розподілені між Азією та Африкою, причому багато з них зосереджувалися на пропозиціях, спрямованих на підвищення ефективності малих фермерських господарств з вирощування тилапії або креветок на відносно фрагментованому ринку.

Більшість фінансування альтернативних морепродуктів було залучено північноамериканськими та європейськими стартапами, де зберігається попит з боку груп екологічно свідомих і менш чутливих до ціни споживачів.

Всі кошти, виділені на виробничі системи, включаючи RAS і офшорні технології, були розгорнуті в Європі, щоб скористатися досвідом лососевої та форелевої індустрії або скористатися перевагами оптимальних водних умов і податкових пільг.

Загалом інвестори надавали перевагу виробничим системам, альтернативним морепродуктам та інвестиціям у харчування в Європі; інвестиціям у альтернативні морепродукти та блакитний вуглець (серія B компанії Running Tide на суму $54 млн) у Північній Америці; інвестиціям у ланцюги поставок та альтернативні морепродукти в Азійсько-Тихоокеанському регіоні; інвестиціям у ланцюги поставок в Африці; та інвестиціям у альтернативні морепродукти, а також охорону здоров’я та генетику на Близькому Сході.

Кожна з 87 угод відіграє унікальну та важливу роль у розвитку економіки аквакультури. В основі кожної угоди лежить розуміння та прогнозування інвестором ринку. Однак, ось кілька угод, які дійсно привернули увагу ключових венчурних інвесторів:

- Раунд фінансування eFishery у розмірі 200 мільйонів доларів США, ймовірно, є найбільш значущою інвестицією в стартап аквакультури на сьогоднішній день, що зробило eFishery першим стартапом у світовій індустрії аквакультури, який досягнув оцінки понад 1 мільярд доларів США. Ця угода також важлива тим, що вона допоможе забезпечити доступ і доступність для дрібних фермерів, на яких припадає понад 90 відсотків робочих місць у світовому секторі аквакультури.

- У квітні 2023 року фінська біотехнологічна компанія Enifer залучила 11 мільйонів євро в рамках раунду Серії А. Щоб прогодувати 9,7 мільярда людей до 2050 року, світ потребує диверсифікованих запасів інгредієнтів, щоб зменшити дефіцит білка, оскільки земля стає все більш дефіцитною. Carsten Krome, генеральний партнер Hatch Blue, вважає, що протеїн Pekilo від Enifer, який виробляється з міцелію грибів та промислових відходів, є одним з небагатьох інгредієнтів, який має потенціал конкурувати з соєю в довгостроковій перспективі.

- Вертикально інтегрований виробник тилапії Victory Farms, який працює в Кенії та Руанді, у квітні 2023 року залучив фінансування серії B на суму 35 мільйонів доларів США. Висхідна траєкторія розвитку компанії дає надію тим, хто прагне покращити продовольчу безпеку та створити цінні робочі місця для місцевих жителів у країнах Африки на південь від Сахари.

Дивлячись уперед

У найближчі роки стартапи, які підвищують ефективність ланцюгів поставок, такі як Jala, eFishery та AquaConnect, ймовірно, залишаться актуальними. Ринок вимагає більш комплексного підходу до подолання неефективності.

Підвищена увага, ймовірно, буде приділятися харчуванню та кормовим інгредієнтам, при цьому очікується більше інвестицій для прискорення виробництва нових інгредієнтів, таких як міцелій і одноклітинний білок, в той час як виробники комах будуть продовжувати консолідуватися.

Майже напевно буде інвестовано більше капіталу як у розвиток аквакультури віддалік від берегів, так і в інфраструктуру RAS, щоб задовольнити зростаючий попит на морепродукти через обмежену доступність нових прибережних територій, придатних для аквакультури. Тим часом очікується, що інтерес до морепродуктів, вирощених на клітинах, відновиться після падіння у 2022-2023 роках.

Загалом, ми очікуємо, що темпи інновацій прискоряться в найближчі кілька років, оскільки цілий ряд технологій – і компаній, які їх розробляють, – стануть більш зрілими.

Linda Chen

Linda Chen присвятила кожен крок своєї кар’єри – від The Nature Conservancy до Morgan Stanley – поєднанню капіталу та ресурсів з природою. Зараз, як юрист у Hatch, вона застосовує свої міждисциплінарні навички до тем, які її глибоко хвилюють – ринкові підходи до сталого переходу на морепродукти. Вона запустила свій інформаційний бюлетень (aquablurb newsletter), щоб документувати свої знання в галузі аквакультури та бути в курсі останніх ринкових тенденцій.

Посилання на оригінал: Where has the most venture capital been invested in aquaculture?