Автори: Dr Gidon Minkoff, Jonah van Beijnen

Стаття від: 29 липня 2020 року

Останній статистичний аналіз показує, що спроби ЄС посилити та відновити виробництво аквакультури виявилися дорогими та дали дуже обмежені результати. Ми досліджуємо, чому це може бути так.

Лише Норвегії та Туреччині вдалося досягти значного зростання аквакультури з початку століття – країни-члени ЄС зіткнулися з труднощами.

Нещодавно ми детально розглянули питання недостатнього розвитку технологій вирощування тунця в Середземноморському регіоні, і те, що ми виявили, надихнуло нас дослідити, чи є щось спільне між пригніченим станом закритого циклу вирощування тунця в Європі та станом рибного господарства в Європейському Союзі (ЄС) в цілому.

Останні новини свідчать про те, що аквакультура в ЄС процвітає. Для того, щоб переконатися в цьому, ми об’єднали ряд виробничих показників з різних достовірних джерел, а також проаналізували рівень субсидій, що надаються сектору. Ми вважаємо, що це дає більш чітке порівняння витрат і прибутків, які дає аквакультура в ЄС.

Для нас результат виявився досить шокуючим.

Виробництво в ЄС за обсягом та вартістю

Порівнюючи обсяги виробництва за країнами та видами на підставі даних звітів FEAP та APROMAR – двох надійних джерел багаторічних показників виробництва – можна побачити, що з 2008 по 2017 рік загальний обсяг виробництва риби на європейському континенті зріс з майже 1,8 мільйона тонн до трохи менше 2,3 мільйона тонн. Однак, як не дивно, обсяг виробництва в країнах-членах ЄС знизився з 667 733 тонн до 648 935 тонн.

Хоча деякі європейські країни збільшили обсяги виробництва за останнє десятиліття, основні країни, які зробили найбільший внесок у це зростання, а саме Норвегія та Туреччина, не є членами ЄС. Наприклад, найбільший внесок у зростання європейського виробництва аквакультури зробив сектор лосося, який лише в Норвегії зріс з менш ніж 900 000 тонн у 2008 році до 1,3 мільйона тонн у 2016 році. Туреччина, яка також включена до європейської статистики, наданої FEAP, збільшила виробництво доради та лаврака з 149 000 тонн до 247 000 тонн за аналогічний період часу.

Що стосується країн-членів ЄС, то у виробництві риби домінують середземноморські країни, такі як Іспанія та Греція, які зосереджені на вирощуванні доради та європейського лаврака. З 2008 по 2018 рік виробництво цих двох видів впало з 214 733 тонн до 180 921 тонни (в цю цифру включено 4 000 тонн горбаня). Цікаво, що в той же час загальний обсяг виробництва цих двох видів в усіх країнах Середземномор’я, включаючи країни, що не є членами ЄС, збільшився з 300 000 тонн до 450 000 тонн, в основному завдяки зростанню виробництва в Туреччині.

Стагнація виробництва, схоже, не є результатом доступності рибопосадкового матеріалу. Насправді, за той самий період (2008-2018 рр.) виробництво молоді доради та європейського лаврака в риборозплідниках ЄС зросло з 740 млн до 815 млн екземплярів, тобто на 10% (APROMAR, 2019). Швидше за все, надлишок продукції з рибницьких господарств ЄС продається рибним господарствам Північної Африки та країн Перської затоки, а отже, ці країни отримують вигоду від вирощування цієї риби та продажу готової продукції.

Ця тенденція в обсягах виробництва стосується не лише риб, але й молюсків. Виробництво молюсків в ЄС скорочувалося протягом останніх двох десятиліть зі швидкістю 0,8% на рік – з максимального обсягу виробництва 826 140 тонн у 1999 році до 621 004 тонн у 2017 році.

Незважаючи на скорочення обсягів виробництва, нещодавнє дослідження Guillen et al (2019) вказує на те, що вартість продукції рибництва в ЄС збільшився за останні два десятиліття з приблизно 3 млрд євро у 2000 році до 4,2 млрд євро у 2016 році, що є справді значним досягненням. У цьому ж дослідженні підкреслюється, що на основі інтерв’ю та прогнозів більшість країн-членів ЄС очікують значного зростання виробництва у 2019 та 2020 роках, що нарешті покаже, що інтенсивні програми підтримки ЄС за останні 20 років починають приносити свої плоди.

Однак ці прогнози були зроблені до початку пандемії COVID-19. Крім того, таке збільшення виробництва, найімовірніше, призвело б – у кращому випадку – до відновлення обсягів виробництва до рівня 2008 року.

Програми підтримки з боку ЄС

Незважаючи на це явне обмежене покращення виробничих результатів, ЄС продовжує фінансувати низку програм, спрямованих на стимулювання зростання в секторі – хоча для багатьох, хто працює в цьому секторі, незрозуміло, скільки коштів було витрачено і на що саме.

Guillen et al (2019) нещодавно представили перший великий аналіз субсидій ЄС на аквакультуру, в якому підрахували, що ЄС інвестував 1,17 млрд євро зі своїх структурних фондів у період з 2000 по 2014 рік і витратив ще 1,72 млрд євро в період з 2014 по 2020 рік на підтримку сектору аквакультури. Разом ці інвестиції становлять 2,89 млрд євро.

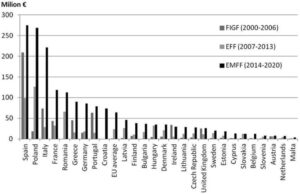

Рисунок 1

Еволюція структурних фондів ЄС, спрямованих на аквакультуру, в перерахунку на країну-члена ЄС, за даними Guillen et al (2019)

Хоча порівняно з іншими витратами бюджетів ЄС ця сума не така вже й значна, сектор аквакультури ЄС також не такий вже й великий за обсягами. Guillen та його колеги підрахували, що в середньому кожна аквакультурна компанія в ЄС отримала 41 000 євро державного фінансування (з 2007 по 2013 рік), і що ця цифра, як очікується, зросте до приголомшливих 123 000 євро на компанію в період з 2014 по 2020 рік. Як зазначають автори, це становить близько 7 000 євро на одного працівника з 2007 по 2013 рік, а з 2014 по 2020 рік – понад 21 000 євро на одного працівника, який працює в секторі.

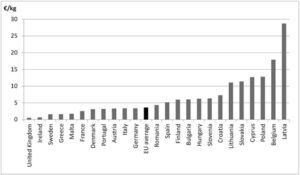

Другий ключовий висновок стосується відносно великих обсягів фінансування аквакультури, які спрямовані до країн Східної Європи та колишніх радянських республік – країн, які насправді не виділяються серед інших країн своїм якимось значним виробництвом продукції аквакультури. Наприклад, після Іспанії саме Польща отримала найбільше фінансування аквакультури від ЄС протягом останніх двох десятиліть. Крім того, якщо подивитися на ефективність витрат ЄС у порівнянні з фактичним збільшенням виробництва аквакультури, середземноморські країни показали відносно хороші результати, тоді як колишні країни Східного регіону – такі як Литва, Словаччина, Польща та Латвія – показали найгірші результати. Чи дійсно ці кошти витрачаються на розвиток аквакультури в Європі? Чи це якась форма геополітики після холодної війни?

Рисунок 2

Державне фінансування прогнозованого приросту виробництва у витратах на кілограм на євро, за даними Guillen та ін. (2019)

Витрати та переваги аквакультури в ЄС: куди ми рухаємося далі?

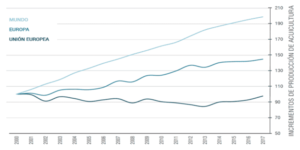

Порівняно з безпрецедентним зростанням світового виробництва продукції аквакультури за останні 20 років, обсяг виробництва в ЄС продовжує стагнувати, як це чітко показано на трьох графіках нижче, взятих зі звіту APROMAR за 2019 рік. У той час коли очікується, що світове виробництво аквакультури зросте на 150 відсотків щонайменше з 2000 по 2020 рік, виробництво в ЄС, швидше за все, можна охарактеризувати як незмінне. Виходячи з цих показників виробництва продукції та результатів аналізу витрачених субсидій, можна задатися питанням, чи виправдовують ці результати кількість витрачених державних коштів, і які заходи слід вжити для відродження сектору? Можливо, не менш цікаво, чому країни, що не є членами ЄС, такі як Туреччина і Норвегія, які використовують ті ж самі води і орієнтуються на схожі види і споживачів, процвітають, в той час як більшість країн-членів ЄС перебувають у стагнації?

Рисунок 3

Відносне зростання загального обсягу виробництва аквакультури у світі, Європі та ЄС, починаючи з 2000 року

У дослідженні Guillen, як і у багатьох радників, залучених до ЄС, пропонується і надалі збільшувати зусилля та субсидії, спрямовані на підвищення вартості аквакультури ЄС, а не на збільшення обсягів виробництва. Однак виникає питання, чи принесе це позитивний результат для ЄС в цілому.

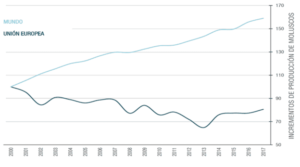

Рисунок 4

Відносне зростання виробництва молюсків в ЄС у порівнянні зі світовим виробництвом

Якщо говорити про майбутнє аквакультури ЄС, то існує гостра потреба у збільшенні обсягів виробництва морепродуктів, щоб забезпечити майбутню продовольчу безпеку. Імпортувати 80% потреб ЄС, як ми це робимо зараз, не є раціональним, а сучасна пандемія COVID-19 поставила цю проблему на перший план. Покладатися на глобальну пропозицію для задоволення основних потреб населення, таких як продовольство, небезпечно. Все більше несприятлива геополітика, зміна клімату або перебої в транспортному сполученні можуть мати руйнівний вплив на споживання населенням продуктів харчування. Ця проблема вийшла на перший план під час нинішньої пандемії, підкресливши необхідність збільшення обсягів виробництва морепродуктів в ЄС і, таким чином, надання можливості країнам-членам ЄС та підприємствам приватного сектору отримати вигоду від цього виробництва.

Не менш важливим є те, що зростання вартості, відмічене Guillen та ін., пов’язане з переходом від низькоцінних видів, таких як короп і мідії, до високоцінних видів, таких як лосось, дорада і лаврак. Звичайно, що такий підхід не має нічого спільного зі скороченням імпорту. Більше того, зміна акценту з видів-фільтраторів і всеїдних, таких як мідії та короп, на високоцінні м’ясоїдні види лише послаблює прагнення ЄС до сталого розвитку, оскільки м’ясоїдні риби потребують більш калорійного раціону з більшим вмістом риб’ячого жиру і рибного борошна.

Крім того, збільшення вартості продукту не призводить до створення нових робочих місць. Наразі в середземноморських країнах-членах ЄС спостерігається високий рівень безробіття, який, за прогнозами, ще більше зросте внаслідок пандемії COVID-19. Зосередження уваги на збільшенні вартості продукції аквакультури майже не створює додаткових робочих місць, тоді як зосередження уваги на збільшенні обсягів виробництва могло б їх створити.

Якщо просто продовжувати вливати більше грошей у сектор, це не вирішить структурних проблем, з якими сектор стикається, оскільки часто це справді справжні проблеми, які можна вирішити лише на рівні організаційної системи ЄС. До основних проблем, з якими стикаються виробники аквакультури, належать дедалі складніший бюрократичний спрут, який створила система ЄС (особливо щодо екологічного законодавства), а також заплутаність місцевих правил і норм, в яких необхідно орієнтуватися. Інші фактори включають високі витрати на робочу силу, нерішучість банків інвестувати в аквакультуру ЄС та загальну економічну невизначеність. Перш ніж витрачати більше державних коштів, можливо, доцільно розставити пріоритети, точно визначити та усунути першопричини, що лежать в основі падіння виробництва аквакультури в ЄС.

Для цього потрібні більш радикальні рішення: переосмислення того, як функціонує і розвивається сектор аквакультури в ЄС, а також як витрачаються субсидії ЄС. Не менш важливою є потреба у більшому залученні до цих дебатів різних сторін, щоб політики в Брюсселі змогли виконати цю роботу. Вирішення цих проблем не лише принесе користь сектору аквакультури, але й допоможе зберегти крихкий Європейський Союз і принесе суттєві переваги всім його країнам-членам.

Посилання на оригінал: Where’s the return on the EU’s aquaculture investment?