Попит на «блакитні» продукти харчування у географічному та часовому вимірі

https://doi.org/10.1038/s41467-021-25516-4

Rosamond L. Naylor 1✉, Avinash Kishore2, U. Rashid Sumaila 3, Ibrahim Issifu 3, Blaire P. Hunter1, Ben Belton 4,5, Simon R. Bush6, Ling Cao7, Stefan Gelcich 8, Jessica A. Gephart 9, Christopher D. Golden10, Malin Jonell11, J. Zachary Koehn 1, David C. Little 12, Shakuntala H. Thilsted4, Michelle Tigchelaar 1 & Beatrice Crona 11

1 Stanford University, Stanford, CA, USA. 2 International Food Policy Research Institute (IFPRI), New Delhi, India. 3 University of British Columbia, Vancouver, BC, Canada. 4 WorldFish, Bayan Lepas, Malaysia. 5 Michigan State University, East Lansing, MI, USA. 6 Wageningen University, Wageningen, The Netherlands. 7 Shanghai Jiao Tong University, Shanghai, China. 8 Pontificia Universidad Catуlica de Chile, Santiago, Chile. 9 American University, Washington, DC, USA. 10 Harvard T.H. Chan School of Public Health, Boston, MA, USA. 11 Royal Swedish Academy of Science, Stockholm, Sweden. 12 University of Stirling, Stirling, UK. ✉email: roz@stanford.edu

Численні дослідження зосереджувались на необхідності розширення виробництва «блакитних» продуктів харчування, щоб задовольнити зростаючий попит населення та доходів; «блакитні» продукти харчування визначаються як продукти з гідробіонтів, виловлені або вирощені в морських і прісноводних системах. Тут ми аналізуємо роль економічних, демографічних і географічних факторів і переваг у формуванні попиту на «блакитні» продукти харчування, використовуючи вторинні дані ФАО та Світового банку, параметри з опублікованих моделей та тематичні дослідження в національному та субнаціональному масштабах. Результати наших досліджень показують слабкі різнопрофільні зв’язки між доходами на душу населення та споживанням, якщо брати глобальний вимір, де використовується агрегований показник риби. Дезагрегація за групами видів виявляє чіткі географічні особливості; наприклад, високий рівень споживання прісноводної риби у Китаї та пелагічних риб у Гані та Перу, тобто там, де ці види широко представлені на ринку, доступні за ціною та споживаються. Ми прогнозуємо, що до середини століття світовий попит на рибу подвоїться, якщо припускати продовження зростання виробництва продукції аквакультури, та стабільні реальні ціни на рибу. Результати нашого дослідження також дозволяють припустити, що харчові та екологічні наслідки попиту, що зростає, будуть залежати від заміни у споживанні у національних дієтах одних груп риб на інші та заміни одних джерел тваринного білка на інші.

Розуміння тенденцій розвитку попиту на продукти з гідробіонтів є критично важливим для оцінки їх поточної та майбутньої ролі у глобальних системах продовольства. Поширена точка зору полягає в тому, що виробництво продуктів з гідробіонтів, яких у цій статті ми називаємо «блакитними» продуктами, що виловлюються або культивуються в морських і прісноводних системах, необхідно буде розширити в найближчі десятиліття, щоб задовольнити попит, рушієм якого є зростання чисельності населення та зростання доходів населення. Проте регіональні та видоспецифічні аспекти попиту часто приховані, що викликає питання щодо узгодження попиту та пропозиції в різноманітних системах виробництва продуктів з гідробіонтів. У цій статті досліджується попит на «блакитні» продукти для кількох груп видів у різних регіонах та з плином часом. На відміну від інших робіт, у яких представлено комплексні моделі попиту та пропозиції на рибу 1–5, це дослідження надає синтетичний аналіз на основі вторинних даних ФАО та Світового банку, параметрів опублікованих моделей та тематичних досліджень у національному та субнаціональному масштабах для характеристики різноманітного і змінного характеру споживання «блакитних» продуктів. Ми також порівнюємо моделі споживання риби та м’яса походженням з суходолу, які є потенційними замінниками попиту. Оцінка попиту на «блакитні» продукти в різних географічних регіонах і часових вимірах дає уявлення про харчові та екологічні наслідки зміни дієт, про що йдеться у розділі “Результати”.

Концептуальні рамки/схема цього дослідження узгоджуються з теорією споживання 6,7 , яка характеризує попит на «блакитні» продукти як функцію чисельності населення, доходів, відносних цін та преференцій/смаків; інші характеристики домогосподарства, такі як зайнятість і проживання в місті та в сільській місцевості, включено до преференцій. Споживання визначається двоетапним процесом бюджетування, в якому споживачі спочатку розподіляють витрати між окремими групами товарів (наприклад, продовольчі та непродовольчі), а потім розподіляють витрати всередині кожної групи (наприклад, різні види риби або риба проти м’яса суходільного походження). Продукти харчування зазвичай становлять велику частку бюджету для споживачів з низьким рівнем доходу, завдяки чому їхні покупки їжі більше реагують на зміни цін і доходів, ніж у більш заможних споживачів. Відповідно, еластичність доходу щодо сукупного попиту на продукти харчування, що є показником реагування попиту на зміни доходів (див. “Meтоди”), є вищою для населення з низьким рівнем доходу, ніж для населення з високим рівнем доходу, і зменшується зі зростанням доходу ( Закон Енгеля)8,9. Споживачі диверсифікують витрати на продукти харчування відповідно до ціни та якості, і коли доходи зростають, витрачають меншу частину свого бюджету на основні продукти, та більше – на преміяльні, люксусові10. Таким чином, еластичність попиту відповідно до доходу є більшою для продуктів з високою ринковою вартістю, включаючи продукти водних і наземних тварин, ніж для основних продуктів харчування з низькою ринковою вартістю9–11. Оскільки частина природних запасів риб використовується для отримання рибного борошна та рибної олії в кормах для тварин, очікується, що попит на рибу як кормовий інгредієнт зростатиме зі зростанням доходу на душу населення 5. Ці взаємозв’язки забезпечують основу для оцінки як часових рядів, так і наскрізних тенденцій у попиті на «блакитні» продукти харчування в рамках глобальної продовольчої системи. Наявність на ринку та доступність за ціною «блакитних» продуктів харчування також впливають на попит12. Малі острівні держави з великими обсягами риби у природних популяціях на своїх океанічних територіях фіксують особливо високе споживання риби на душу населення (Додаткова інформація Таблиця 1). В інших регіонах, особливо по всій Азії, розширення аквакультури призвело до зниження реальних цін на вирощену на фермах рибу, вироблену у великих обсягах, роблячи її все більш доступною для споживачів з низьким рівнем доходу13. Між тим, риба походженням з рибальства стала дорожчою, як у реальному вимірі, так і порівняно з рибою походженням з аквакультури, що часто обмежує її доступність навіть для заможніших споживачів 14–16. Наші прогнози майбутнього попиту припускають, що виробники можуть забезпечити попит на обсяги риби за незмінними реальними цінами (див. “Методи”), що є правдоподібним припущенням, враховуючи стабільне зростання світового виробництва продукції аквакультури 17–19. Однак зміна клімату викликає значні невизначеності навколо цього припущення, як описано в розділі “Обговорення“.

Враховуючи географічну «плямистість» виробництва продукції рибальства та рибництва, торгівля має вирішальне значення для задоволення попиту на рибу в багатьох частинах світу. Імпорт риби особливо важливий у країнах, де попит на рибу на душу населення зростає, аквакультура обмежена, а виробництво продукції рибальства для внутрішнього споживання стаґнує або зменшується20. Морепродукти належать до тих товарів у світовій продовольчій системі, якими торгують найбільше 21,22 , і стають все більш глобалізованими, при цьому торгівля приблизно вдвічі зросла за обсягами та вартістю з 1998 по 2018 рік23.

Взаємодія доходів, цін і преференцій призводить до диверсифікації харчування та зміні попиту на різні продукти тваринного походження, включаючи рибу, у різних країнах11. Уподобання/преференції визначаються географічним розташуванням, історією харчування, культурою, обмеженнями часу, споживанням поза домівкою, знаннями про харчування, стурбованістю проблемами здоров’я та сталості, а також іншими соціальними та поведінковими динаміками 7,24–27. Географічні регіони з довгими береговими лініями або значними внутрішніми водними системами мають міцні традиції споживання «блакитних» продуктів 24,28. Оскільки частка продуктів харчування у загальних витратах із зростанням доходів зменшується, вага фактору уподобань у виборі споживачів зростає. Рибні продукти зараз споживаються нетрадиційними способами, такими як суші та сашимі29, а ринки риби з рейтингом сталості походження або сертифікацією розширюються 18,30, що відображає зростання доходу та зміну смаків. Різноманітні уподобання сприяли збільшенню використання та торгівлі побічними продуктами, а не лише їстівною рибою чи рибним філе31. Наприклад, голови лосося з норвезької та шотландської аквакультури знаходять життєздатні ринки як продукти харчування для людини по всій Південно-Східній Азії, а панцири креветок і олія пангасіуса з В’єтнаму використовуються в медичних і сільськогосподарських продуктах (хітозан) і комбікормах для тварин, як усередині країни, так і, як і їстівна риба, продукція експортується до Китаю 31,32.

Відходи від переробки риби усе більше використовуються для виробництва рибного борошна для цілей аквакультури та тваринництва 18. Хоча наш аналіз робить наголос на особливостях споживання риби як продукту харчування для людини, загальний попит на гідробіонтів також охоплює широкий спектр промислових цілей використання у промисловості та виготовленні кормів для тварин 31.

Це дослідження охоплює три рівні аналізу: глобальний, що охоплює 72 країни з усіх континентів і на які припадає понад 80% всього споживання «блакитних» продуктів; регіональний, заснований на аналізові особливостей споживання у двох країнах з найбільшим споживанням риби на кожному з п’яти континентів – Азії, Африці, Південній Америці, Північній Америці та Європі – на які припадає 55% світового споживання (кожен континент становить 5% або більше від загальносвітового обсягу); та національний – через чотири дослідження на рівні країни (Китай, Індія, Нігерія та Чилі), які підкреслюють роль доходу, торгівлі, географії, культури та уподобань у попиті на «блакитні» продукти харчування. Споживання фіксується на основі даних про явне споживання, взятих із харчових балансів ФАО33, і безпосередньо не вимірює надходженн їжі до організму. З літературних джерел, для оцінки поточного стану та майбутнього «блакитних» продуктів та для порівняння споживання риби із споживання «наземних» тварин , використано перевідні коефіцієнти Їстівної частини та дані щодо еластичності доходів (див. “Методи”). Терміни “блакитні продукти”, “морепродукти” та “риба” використовуються у цьому дослідженні як взаємозамінні для позначення морських та прісноводних риб (включно з прохідними рибами), ракоподібних та молюсків, як про це згадується у звітах FAO (Додаткові матеріяли Таблиця 2). Хоча водні рослини, морські водорості та водні тварини, інші аніж риби та тварини із зовнішнім скелетом, у певних локаціях є важливими як продукти харчування та є предметом продовольчої безпеки, у зв’язку з браком інформації їх не включено до нашого аналізу.

У цій роботі ми показуємо, що світовий попит на «блакитні» продукти приблизно подвоївся з початку 21-го століття і, ймовірно, знову подвоїться до 2050 року, якщо припустити постійні реальні ціни на рибу.

Розуміння того, як «блакитні» продукти з’їдаються людьми та де вони вживаються, є, однак, багато більш складним та вимагає глибшого розуміння усього різноманіття продуктів, що виробляються з риби та продаються по усьому світові, та типів «блакитних» продуктів у розрізі географічних регіонів та відмінностей між групами з різними доходами. Наше дослідження висновує, що вплив на харчування та довкілля попиту на «блакитні» продукти, що стало зростає, залежатиме від зміни одних груп риб та інших джерел тваринного білка на інші у національних наборах харчування

Результати

Світове споживання риби. Наш глобальний аналіз зосереджується на населенні та доходах на душу населення як основних детермінантах/визначальних факторах споживання «блакитних» продуктів та припущенні, що пропозиція не обмежена. Протягом 20-річного періоду з 1998-го до 2018-го року середньосвітовий рівень споживання на одну особу зріс з 15.6 до 20.4 кг/на рік у вимірі у живій вазі, та з 11.5 до 15.1 кг/рік – у їстівній вазі 33.

Якщо помножити ці числа на чисельність населення, що зростає, то агрегований обсяг попиту на рибу (у живій вазі) збільшився з 93,6 до 152 млн. тонн.

Було показано , що зростання доходів та асоційовані з цим зміни у харчових звичках були в глобальному масштабі більш впливовим фактором попиту на рибу в останні десятиліття, ніж зростання населення3,5. Cai та Leung3 дезагрегували (відокремиили) вплив зростання населення та споживання на душу населення за період 2008–2013 років і виявили, що на них припадало 40% і 60% збільшення світового попиту на рибу відповідно. Їх результати показали значні регіональні відмінності: у суб-сахарській Африці вага зростання чисельності населення у зростанні попиту на рибу становила 90%, тоді як у Східній Азії (головне у Китаї), де економічне зростання було багато потужнішим, а темпи росту чисельності наслення повільнішими, на зростання чисельності населення як рушія зростання попиту на рибу припадало лише 13% від загального зростання попиту на рибу. Азія була джерелом практично всього збільшення світового споживання риби за цей період, що свідчить про те, що азійські країни зазнають значних змін у харчуванні, які тільки починаються в Африці на південь від Сахари.

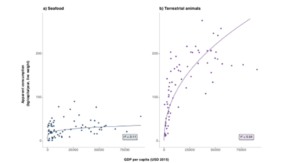

Щоб оцінити роль доходу в споживанні “блакитних” продуктів в усьому світі, ми використовуємо агрегований показник для риби згідно з моделлю попиту Muhammad et al.2 і порівнюємо статистичні дані з очевидного споживання риби та “наземного” м’яса на душу населення по відношенню до доходу (див. “Методи”). Наш аналіз виявив слабкий зв’язок між споживанням на душу населення та доходами у 72 країнах з нашого глобального набору даних (r2 = 0.11) (Рис. 1). Узгоджена модель (Рис. 1) показує значно більш потужний зв’язок між споживанням “наземного” м’яса та доходами (r2 = 0.64), що відображає “перехід” (транзит, зміни) у харчуванні, коли споживання м’яса стабільно зростає із зростанням доходів i зменшується при більш високих рівнях доходу11. Ці результати узгоджуються з оцінками Muhammad et al.2,34 та демонструють вищу еластичність попиту на м’ясо за доходом, ніж таку еластичність щодо риби.

Ключове пояснення слабкого зв’язку між доходами та споживанням риби на душу населення є те, що до терміну“риба” включають тисячі різноманітних видів, які виловлюються або вирощуються у неволі у прісновлних та морських системах. Різноманіття море, що споживаються по усьому світові, суттєво вище аніж джерел тваринного м’яса, серед яких домінують нечисленні породи ВРХ, птиця або свиней. Попередні моделі попиту на рибу показали, що споживання “блакитних” продуктів не може бути охарактеризоване однією змінною “риба”, оскільки переваги та дохідна еластичність попиту сильно відрізняються для риби з низькою та високою ринковою вартістю1,3,5. Споживання риби також має тенденцію до менш точного вимірювання у базах даних ФАО аніж споживання “суходільного” м’яса унаслідок великого розмаїття їстівних продуктів35. Значну частину споживання риби становлять консервовані “блакитні” продукти (сушені, солені, ферментовані, копчені), особливо у Південно-Східній Азії та Африціi, додаючи поживні речовини та особливі смаки місцевій кухні20,36–38. У річковому басейні Меконгу, на невеликі обсяги сушеної або іншим чином переробленої риби припадає 15% в еквіваленті свіжовиловленої/вирощеної продукції39, а у М’янмі вони становлять приблизно третину усього споживання “блакитних” продуктів14.

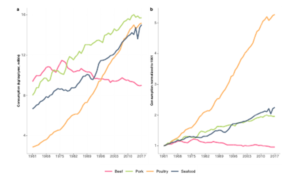

“Наземне” м’ясо та риба часто групуються разом в аналізах диверсифікації харчування9,11,35, але дезагрегація за яловичиною, свининою, птицею та морепродуктами має вирішальне значення для розуміння заміщення/зміни уподобань попиту. Протягом останніх 60 років, споживання курятини зростало, тоді як яловичини зменшувалось; за період 1961 – 2017 рр. світове щорічне зростання споживання їстівних продуктів на душу населення становило 3.4% для курятини, 1.6% для морепродуктів, 1.4% для свинини, та −0.8% для яловичини (Рис. 2). Хоча заміна яловичини рибою пропагується з міркувань охорони здоров’я та навколишнього середовища40,41, м’ясо птиці, схоже, вже слугувало основною заміною яловичини в глобальному харчуванні. Деякі види риби, такі як лосось і креветки, подібні до птиці за промисловою організацією, технікою переробки, а також харчовими та кулінарними властивостями42. Світове споживання риби та птиці на душу населення зблизилось до рівня 15–16 кг/особу на рік у їстівній вазі (Рис. 2a). Ціни на ці дві групи товарів приблизно еквівалентні (якщо вимірювати у цінах основних калорій) у деяких великих країнах, які перебувають у стані харчового “переходу” (транзиту), таких як Китай та Індія, але демонструють більшу розбіжність в інших країнах, які відрізняються наявністю на ринку та смаками щодо риби у порівнянні з птицею43. Уподобання вже давно визнані основним фактором у виборі споживачами продуктів тваринного походження7,44, що підкреслює необхідність подальшого аналізу в регіональному та субнаціональному масштабах, де існують відмінності у географії, культурі та смаках.

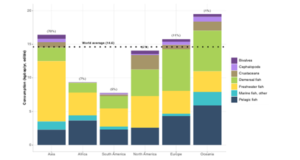

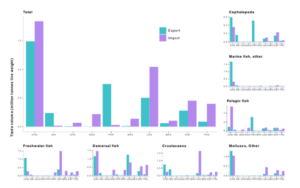

Споживання риби за регіонами та торгівля. Щоб виявити регіональну гетерогенність попиту на “блакитні” продукти, ми дезагрегували споживання риби на сім наступних основних груп: прісноводні риби (включно з прохідними, такими як лососеві), демерсальні (наприклад тріска, палтус), пелагічні (наприклад тунці, “кормова” риба), інші морські риби, ракоподібні, головоногі (наприклад восьминоги, кальмари), та двостулкові (Додаткові матеріяли Таблиця 2). Існують відчутні відмінності в особливостях споживання морепродуктів поміж регіонами (Рис. 3): наприклад, відносно велика частка прісноводних риб споживається в Азії, пелагічних та прісноводних – в Африці та Південній Америці, демерсальних видів – у Європі, Північній Америці та Океанії. Споживання риби на душу населення перевищує середньосвітовий рівень в Азії, Європі та Океанії, тоді як в Африці та Південній Америці цей рівень нижчий за середньосвітовий.

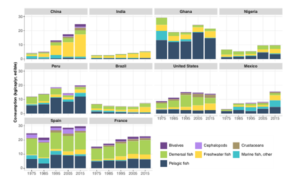

Якщо розглядати особливості споживання риби у часовому вимірі за окремими країнами у регіонах (Рис. 4), то ми отримаємо додаткові дані щодо ролі уподобань, доступності на ринку та економічних визначників в особливостях попиту на рибу. Ця група країн обмежується континентами, на які припадає 5% або більше світового споживання, і включає країни з високим споживанням на душу населення—до 30 кг/рік/особу, тобто вдвічі більше, ніж у середньому по всьому світу, та тими країнами, у яких відносно низьке споживання на душу населення, але це країни з великим населенням. Побіжний погляд на рибу, яка споживається у кожному окремому регіоні, показує, що Китай є домінуючим споживачем прісноводних риб, тоді як Гана та Перу – пелагічних (особливо дрібної “кормової” риби). Споживання риби у США, Мексиці, Іспанії та Франції дуже сильно варіює, з відносно великою часткою у споживанні високоцінних на ринку демерсальних риб, ракоподібних, пелагічних (включно з тунцями) та інших морських риб. Споживання на душу населення двостулкових молюсків найбільше в Іспанії, Франції та Китаї.

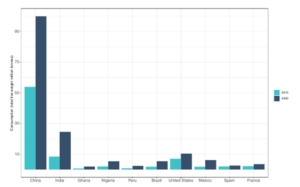

Розподіл риби за групами видів також є критично важливим для розуміння трендів у торгівлі рибою, оскільки попит задовольняється за рахунок власного виробництва та імпорту. Обсяги торгівлі рибою для семи груп видів за нашим 10-країнним набором даних показує деякі цікаві особливості (Рис. 5). Китай є провідним світовим експортером та імпортером; він також домінує за декількома специфічними категоріями рибної торгівлі, такими як молюски, прісноводна риба та інші морські риби – у експорті, та демерсальною морською рибою у імпорті. США, Франція та Іспанія також є великими імпортерами за багатьма категоріями видів, за виключенням пелагічних та інших морських риб. США, великий виробник культивованих сомоподібних риб останньої половини століття, стали світовим лідером з імпорту прісноводної риби, так само, як і ракоподібних.

Хоча Індія у нашій регіональній добірці має найнижчий рівень споживання риби на душу населення, вона є нетто-експортером риби у цілому та обіймає друге місце за Китаєм у експорті ракоподібних. Оскільки пропозиція риби на ринку Індії зростає, споживання на душу також дещо зростає13,45. Попит на поціновувану на ринку високоцінну морську та прісноводну продукцію рибальства та рибництва зростає у деяких країнах Азії, оскільки виробництво та доходи зростають, і поступово продукти переспрямовуються із здебільшого експортних ринків також і на внутрішнє споживання, внутрішні ринки13,18,46,47.

Домінування лише деяких країн на міжнародному ринку риби маскує важливість торгівлі для Африки, де зростає імпорт мороженого філе та дрібних пелагічних риб, оскільки місцеве виробництво продукції рибальства стагнує, а частина продукції експортується20.

Попит риби у Африці зростає швидше аніж пропозиція, що призводить до зростання частки імпорту у споживанні з 16% у 1970-му році до 39% у 2017—величезний стрибок з огляду на те, що частка імпорту харчових продуктів у сукупності становила 13% у 2017 році20. У Нігерії риба традиційно була серед джерел найдешевших тваринних продуктів, але обмежене внутрішнє постачання/пропозиція та зростання імпорту мороженого філе спричинили значне зростання реальних цін на рибу протягом останнього десятиріччя20.

Реальні ціни на “блакитні” продукти харчування, зокрема щодо продуктів наземних тварин, попит на які вони (рибні продукти) замінюють, є важливими визначальними факторами споживання, при цьому домогосподарства з низьким рівнем доходу більш чутливі до цін, ніж заможні

домогосподарства1,3,5,8. Глобальні індекси цін на рибу зазвичай репрезентують товари, якими торгують12,19 та не у повному обсязі дають можливість зрозуміти різноманіття видів, різновидів переробки та якості у географічному вимірі та вимірі окремих країн, які знаходяться на різних етапах економічного розвитку (Допоміжні матеріяли Рис. 1). Моделі попиту, які оцінюють споживчі ціни шляхом ділення витрат на обсяги спожитого без урахування якості, дають необ’єктивні результати10. Ціни на широкий спектр стандартизованих продуктів харчування з риби та м’яса було зафіксовано у рамках Програми порівняння Світового банку (ICP) у 2011-му та 2017-му роках48.

Протягом періоду поміж згаданими дослідженнями цін, ціни на рибу зросли в усіх 10 країнах у нашому наборі даних регіонального порівняння, тоді як ціни на м’ясо лишались доволі стабільними, особливо якщо порівнювати з динамікою цін на рибу (Допоміжні матеріяли Таблиця 3).

Використовуючи дані ICP для розрахунку відносної калорійності морепродуктів до основних зернових, Headey and Alderman43 з’ясувалили, що риба порівняно дорога в країнах з низьким рівнем доходу і дешева в країнах з високим рівнем доходу. В азійських країнах, де доступність риби на ринку висока, риба є доступним (за прийнятними цінами) джерелом продуктів тваринного походження43.

Рис. 1 Роль доходів у світовому споживанні морепродуктів та м’яса. Співвідношення між видимим споживанням (у живій вазі) і ВВП на душу населення для морепродуктів (темно-сині точки) і наземних тварин (фіолетові точки). Лінію оптимальної моделі можна описати рівнянням y = axb. а. Споживання риби на душу населення (yfish) як функція ВВП на душу населення (x) (yfish = 4.11x0.19; r2 = 0.11; r = 0.33). b Споживання на душу населення наземних тварин (yanimal) як функція ВВП на душу (x) (yanimal = 1.56x0.46; r2 = 0.64; r = 0.80). Співвідношення між споживанням на душу населення та ВВП на душу населення значно слабше для риби, ніж для наземних тварин.

До країн з дуже високим рівнем споживання риби на душу населення на рік (>50 кг/особу/рік, живої ваги) входять Французька Полінезія, Мальдвіви, Фіджи, Антігуа & Барбуда, Ісландія, Малайзія, Барбадос, Литва, Іспанія, Південна Корея, Португалія та Норвегія. Ці дані репрезентують величини 2015 року для 72 країн щодо ВВП та населення з бази даних Світового банку (https://data.worldbank.org/) та дані щодо видимого споживання з FAOSTAT23

Приклади окремих країн. Тематичні дослідження Китаю, Індії, Нігерії та Чилі дають додаткове уявлення про географічні закономірності попиту на “блакитні” продукти харчування в національному та субнаціональному масштабах. Китай та Індію було обрано з огляду на їх велике населення, потужне зростання ВВП на душу населення за останні десятиліття та значну роль у світовому виробництві, споживанні та торгівлі рибою. У Нігерії відносно невисокий рівень споживання риби на душу населення, але це найбільш населена країна Африки, і прогнозується, що чисельність населення Нігерії до 2050-го року перетне межу у 400 млн.осіб, перевершивши США як третю за населенням країну світу49.

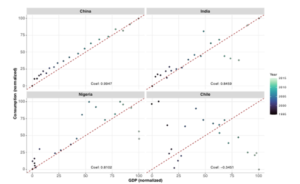

Хоча Чилі багато менша за розмірами країна аніж згадані вище, вона слугує інтересним прикладом експортно орієнтованої країни та такої, де відбувається заміна наземного м’яса на рибу у національному раціоні. Якщо розглядати ці чотири країни, то ми побачимо, що співвідношення між зростанням доходів на душу та споживання риби на душу варіюють (Рис. 6).

Китай є найбільшим виробником, споживачем, переробником та експортером риби у світі, і імпорт Китаєм риби останніми десятиліттями зростає46,47,50. За період з 1975 до 2015 рр. споживання риби на душу населення (у їстівній вазі) зросло у 5 разів (Рис. 4), і прогнозується, що і надалі зростатиме – на 50% за період від 2015-го до 2050-го рр. (Рис. 8). Більше як 95% китайського виробництва риби та морепродуктів та внутрішнього споживання зосереджено у східних, південних та центральних провінціях Китаю51.

Китайське національне статистичне бюро повідомляло, що споживання риби на душу населення у 2019-му році становило 16.7 кг/рік для міських регіонів та 9.6 кг/рік для сільських, при цьому споживання риби перевищило у містах Сходу Китаю 25 кг/особу/рік, але було нижче за 1 кг/особу у західних провінціях51. Варто зазначити, що міське споживання риби може бути недооцінене на 25–30%, оскільки в урядових звітах не враховано споживання риби поза домом.52,53.

Прісноводні системи аквакультури підтримували місцеве споживання риби у Китаї протягом століть та їх вплив на споживання розширився в рамках державних програм стимулювання з середини 1980-х років, коли обсяги рибальства країни стали надмірними. Завдяки довгому узбережжю місцева морська риба, така як жовтий горбань, вже давно є частиною харчування китайців, але споживання прісноводної риби, молюсків і навіть нетрадиційних продуктів з лосося зросло із зростанням обсягів виробництва внутрішньою аквакультурою18,54. Обсяги виробництва продукції аквакультури (прісноводної та морської) перевищили обсяги рибальства ще у 1988-му році, і зараз на рибництво припадає ¾ загального обсягу виробництва продукції рибного господарства Китаю50. Споживання морських видів риб за останні 30 ркоів потроїлось, і розрив між вспоживанням морської риби на узбережжях та в глибині країни скоротився завдяки прогресу в логістиці ланцюга поставок і розвитку технологій холодильників у ланцюзі постачання55.

У Китаї з 1975 року суттєво зросло споживання тваринних продуктів харчування з усіх джерел (Рис. 7). Хоча свинина лишається у Китаї домінуючим джерелом тваринних продуктів харчування, попит на рибу зростає одночасно із зростанням доходів і часто рибі надають перевагу як більш здоровій у порівнянні з “суходільним” м’ясом їжі56. Також у Китаї зростає попит на морепродукти з екомаркуванням57.

Індія є другою за обсягами виробництва країною та споживачем у світі та нетто-експортером, хоча споживання риби на душу населення багато нижче за середньосвітовий рівень (Допоміжні матеріяли Taблиця 4). Звіт Національного вибіркового опитування показує, що за період з 1987–88 до 2011–12 рр. середній рівень споживання зріс з 1.92 до 2.64 кг/особу/рік (у живій вазі) і частка споживання домогосподарствами регулярно зростала – з 27 до 32%58,59. Однак 2/3 усіх домогосподарств Індії у 2011-2012 рр. повідомляли, що зовсім не вживали у їжу рибу59.

Річний обсяг споживання риби на душу населення, оцінений за даними національного опитування, був нижчим за опублікований ФАО (Рис. 4), що підкреслює основні невідповідності оцінок та звітності в національному масштабі.

Національне вибіркове опитування виявило суттєві відмінності у споживанні риби між окремими штатами Індії59. 90% усіх домогосподарств в Ассамі, Кералі та Західній Бенгалії споживають рибу регулярно, тоді як у Гімачал Прадеші, Харіяні, Пенджабі та Раджастхані таких домогосподарств менше за 2%. У штатах, де риба не є звичайною їжею, міські та заможніші домогосподарства повідомляють про нижче споживання, ніж їхні сільські та бідніші домогосподарства. Споживання риби також вище в мусульманських домогосподарствах порівняно з індуїстськими, а також у зареєстрованих племенах (Scheduled tribes) порівняно з домогосподарствами вищих каст. Домогосподарства, які не споживають рибу, зазвичай дотримуються вегетаріанської дієти і значно рідше повідомляють про споживання м’яса (яловичини, курятини, баранини або свинини) або яєць. Споживання риби є більш традиційним для штатів, де переважнo вживають рис, тобто південних та південно-східних—головним чином з огляду на агроекологічні умови, доступності та особливості місцевої кухні—аніж у північних та західних частинах країни, де як основний продукт переважає пшениця24.

Враховуючи широкі розбіжності в особливостях споживання між окремими штатами, прогнози в національному масштабі можуть невірно оцінювати майбутнє споживання риби в Індії. Існуючі прогнози використовують єдині значення для доходів і цінової еластичності попиту на рибу для всієї країни1,5,45, незважаючи на великі відмінності в поведінці споживачів у різних штатах (наприклад обчислення авторів59 вказують, що еластичність попиту на рибу суттєво вища у східних та південних штатах, аніж у північних). Для Індії у цілому протягом останнього десятиліття, одночасно з зростанням вживання риби, зростало і споживання птиці, тоді як споживання яловичини та свинини падало (Рис. 7). Споживання молока на особу (не показано на Рис. 7) було суттєво нижчим для тих домогосподарств, де в 2010-11-му рр. споживали рибу за всіма класами доходу59. Крім того, було показано, що масло, ґхі (рзновид пряженого масла) та яйця можуть бути замінниками риби в раціоні індійців60.

У Нігерії споживання їстівної риби 2015-го року оцінювалось у приблизно 10 кг/особу/рік (Допоміжні матеріяли Рис. 5), що дещо вище за середньоафриканський рівень (9 кг/особу/рік) та нижче за середньосвітовий рівень у 14.6 кг/особу/рік33. Риба відіграє важливу роль у харчуванні среднього нігерійця, і приблизно половина населення вживає рибу двічі-тричі на тиждень61. З іншого боку, подібно до Індії та Китаю, існують суттєві субнаціональні відмінності: домогосподарства у південній Нігерії споживають рибу удвічі частіше аніж домогосподарства на півночі країни20. Споживання риби на душу населення є вищим в урбанізованих районах аніж у сільській місцевості, зокрема свіжої риби (проти сушеної), і домогосподарства із середнім та високим достатком їдять риби більше аніж домогосподарства з низьким рівнем доходів62. У домогосподарствах Півдня також споживається більше імпортованої мороженої риби аніж на Півночі.

Вищий рівень споживання риби на півдні віддзеркалює його наближеність до узбережжя, а отже, історичні переваги та доступ до імпорту, а також відносно більший успіх регіону в розвитку аквакультури20.

Споживання риби на душу населення у Нігерії перевищує ці ж показники до “суходільного” м’яса, хоча останніми десятиліттями зростає споживання свинини (Рис. 7), головним чином на немусульманському півдні. Місцеві дослідження показують, що найбільше споживається доступна за ціною, дрібна пелагічна та консервована риба (сушена та копчена), але імпортна заморожена риба зараз становить найбільшу частку в бюджеті морепродуктів, які споживаються в середньому по країні20. Враховуючи стале зростання попиту на рибу, Нігерія потужно інвестувала у виробництво продукції аквакультури (головне прісноводних сомоподібних), і на аквакультуру Нігерії зараз припадає 52% усіх обсягів виробництва у субсахарській Африці63. Заміщення у харчуванні місцевих різноманітних місцевих видів рибою, вирощеною на фермах, має неоднозначні харчові наслідки37, але доступ до доступної риби в раціоні має вирішальне значення для загальної безпеки харчування Нігерії.20,36,43,64.

У Чилі споживання риби традиційно відігравало важливу роль у національному харчуванні з огляду на велику берегову лінію країни та просторі прісноводні водойми на півдні. За оцінками, 55% домогосподарств з високими доходами та 38% домогосподарств з низькими доходами споживають рибу щотижня65. Незважаючи на кулінарну історію Чилі, споживання риби на душу населення впало протягом останніх двох десятиліть, тоді як споживання птиці та свинини зросло (Рис. 7). Зміна харчових уподобань та переорієнтація рибальства на світові ринки допомагають пояснити цю тенденцію.

Чилі є другим за величиною виробником і провідним експортером мідій у світі65. Рушієм розширення галузі виробництва мідій був потужний попит на міжнародному ринку, головним чином з боку європейських країн, на які разом з Росією та США припадало майже 70% обсягу чилійського експорту мідій у 2019 році66. Внутрішнє споживання риби зменшилося як реакція на зростання цін за останні 15 років, і цю тенденцію зараз намагаються розвернути в інший бік громади кустарних рибалок67. Місцеве споживання деяких видів молюсків драматично впало з огляду на переспрямування продажів на експорт; це стосується зокрема таких видів як черевоногий молюск “Loco” (Concholepas concholepas, чилійське морське вушко)68. Лососівництво в Чилі також орієнтоване на експорт, а продукція призначена в основному для ринків країн з високим рівнем доходу, таких як США, Японія та ЄС69. Чилійські споживачі ще не продемонстрували сильні уподобання щодо культивованих лососевих, незважаючи на масштабне внутрішнє виробництво70.

Стан здоров’я нації та екологічні наслідки зміни раціону харчування з риби на “наземне” м’ясо60, на додаток до екологічних наслідків розширення інтенсивної аквакультури лосося для задоволення зростаючого міжнародного попиту71, ілюструють вплив глобальних ринків на харчування та сталість у таких країнах, як Чилі, які мають важливе значення в торгівлі “блакитни

ми” продуктами харчування.

Рис. 2 Світове споживання риби та м’яса у їстівній вазі за період 1961 – 2017. a Споживання тварин на душу населення за типами. Щорічне споживання курятини зросло у 5 разів – з ~3 кг до 15 кг, а морепродуктів подвоїлось – з ~7 кг до майже 16 кг. Світове щорічне споживання м’яса на душу зменшувалось починаючи із середини 1970-х. 2017-го року, в абсолютному вимірі, споживання морепродуктів та м’яса птиці на душу населення зблизилося, а споживання свинини вирівнялося. b Нормалізоване глобальне споживання тварин на душу населення за типами з 1961 по 2017 рік, “прив’язане” до 1961 року. Щорічні темпи зростання споживання курятини, морепродуктів, свинини та яловичини протягом цього періоду становили 3.4%, 1.6%, 1.4%, та −0.08% відповідно. Джерело даних: FAOSTAT23 (червоним – яловичина, зеленкуватим – свинина, помаранчевим – курятина, синім – морепродукти)

Рис. 3 Видиме споживання риби за регіонами та групами видів (кг/особу/рік, їстівної ваги) у 2015. Цифри в дужках над смугами представляють частку світового споживання. Азія, Європа та Океанія демонструють високий рівень споживання їстівної риби на душу населення по відношенню до середньосвітового рівня (14.6 кг/особу/рік, їстівної ваги). Споживання риби в Північній Америці близьке до середнього світового рівня, тоді як в Африці та Південній Америці значно нижче середнього світового рівня на душу населення. Джерело даних: FAOSTAT23. (у стовпчику праворуч, зверху вниз: двостулкові, головоногі, ракоподібні, демерсальні риби, прісноводні риби, морські риби інші, пелагічні риби)

Рис. 4 Споживання риби на душу населення за обраними групами видів та регіонами (кг/особу/рік, у їстівній вазі) з 1975 по 2015. Азія (Китай та Індія): Поширене споживання прісноводних риб, але Китай також є великим глобальним споживачем двостулкових, ракоподібних та демерсальних риб. Африка (Гана та Нігерія): Високий рівень споживання дрібних пелагічних риб та прісноводних риб. Південна Америка (Перу та Бразилія): Споживаються усі категорії риб, з високим рівнем споживання пелагічних риб у Перу. Європа (Іспанія та Франція): Споживається широке різноманіття риб з переважанням уподобань до демерсальних риб, далі йдуть пелагічні та прісноводні риби та двостулкові. Північна Америка (США та Мексика): Споживаються усі категорії риб з високим рівнем споживання ракоподібних у США відносно решти країн у регіональному аналізі. На кожний репрезентований на рисунку континент припадає 5% або більше у глобальному споживанні, як вказано на Рис.3, і, отже, це виключає Океанію, на яку припадає лише 1% від світового споживання. Джерело даних: FAOSTAT23. (позначки – ті самі, що на попередньому рисунку)

Рис. 5 Міжнародна торгівля рибою у 2015-му році. Дані показують рибу та рибопродукти для семи груп видів та їх суму (у млн.тонн, живої ваги) для 10 країн з нашого регіонального набору для порівняння. Візьміть до уваги, що наведені числа включають торгівлю рибопродукцією, що не призначена для споживання людиною, що призводить до частково перебільшеного експорту пелагічних риб з Перу та імпорту пелагічних риб Китаєм. Джерело: FAO Food Balance Sheets33.

Рис. 6 Споживання риби на душу населення відносно ВВП на душу населення для чотирьох країн з тематичного дослідження за період з 1995 до 2015. До числа країн, щодо яких виконано тематичне дослідження, увійшли Китай, Індія, Нігерія та Чилі. І ВВП на душу населення, і очевидне споживання риби на душу населення були нормалізовані між 0 і 100 для порівняння між країнами. Кожний рік репрезентовано синьою крапкою. Китай демонструє сильну позитивну кореляцію між споживанням на душу населення та ВВП на душу населення (r = 0.99); Індія та Нігерія демонструють помірно високу позитивну кореляцію між споживанням риби на душу населення та ВВП на душу населення (r = 0.85 та 0.81, відповідно), з більшими варіаціями на середньому та високому рівнях доходу; Чилі демонструє негативну кореляцію між споживанням на душу населення та ВВП на душу населення (r = −0.35), з падінням рівня споживання риби із зростанням рівня доходів. Джерело даних: FAOSTAT23.

Споживання риби до 2050.

Щоб оцінити майбутній попит на рибу, ми розраховуємо зростання споживання риби, розбиті за групами видів, для 10 країн нашого регіонального набору даних з 2015 по 2050 рік на основі прогнозів зростання населення та доходу (див. “Методи”; Допоміжні матеріяли Таблиця 4).

Реальні ціни залишаються незмінними, оскільки ми не створюємо закриту модель, яка визначає ціну ендогенно з оцінками пропозиції, а замість цього припускаємо, що виробництво йде в ногу з попитом. Наші прогнози не є лінійним розширенням моделей споживання у 2015 році, оскільки споживання різних видів риби буде змінюватися зі зростанням доходу залежно від відповідної еластичності попиту за доходом, і зазвичай, коли країни стають багатшими, споживачі надають перевагу продуктам з вищою ринковою вартістю11.

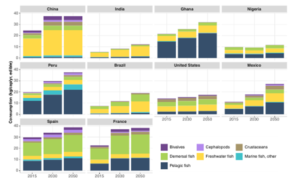

Наші прогнози показують, що споживання риби на душу населення, виміряне у їстівній вазі, зросте до 2050 року у всіх сферах у половині з 10 досліджуваних країн більш ніж вдвічі з нинішнього середнього світового споживання в 15 кг/особу на рік33(Рис. 8). Азія продовжуватиме лідирувати за споживанням прісноводної риби і матиме загалом у 2050 році найвищий попит на рибу (Рис. 9). Китай залишиться найбільшим у світі споживачем риби, значно перевершивши всі інші країни в нашому регіональному наборі даних. Очікується, що загальний попит на рибу (жива вага) в Індії, другому за величиною споживачеві, зросте з 6,2 млн. тонн до 19,8 млн. тонн через велике і зростаюче населення (~1.6 млрд. до 205049). Прогнози, засновані на даних ФАО, можуть завищити майбутнє споживання риби в Індії, як обговорювалося раніше, але навіть при половині прогнозованого національного рівня споживання на душу населення попит Індії, зумовлений чисельністю населення, буде великим. Прогнози показують, що у 2050 році Китай споживатиме різноманітні види, включаючи ракоподібних, демерсальних риб і головоногих молюсків, тоді як у Гані та Перу і надалі переважатимуть у споживанні дрібні пелагічні риби (Рис. 8). Європа, Північна та Південна Америки продовжуватимуть споживати широке різноманіття видів. Очікується, що споживання їстівної риби на душу населення в Гані в 2050 році буде приблизно втричі більше ніж у Нігерії, але, враховуючи чисельність населення Нігерії, її сукупне споживання їстівної риби прогнозується на рівні 4,6 млн. тонн у 2050 році, що значно вище, ніж 1,7 млн. тонн у Гані (Допоміжні матеріяли Таблиця 4).

Загалом, наші прогнози показують, що сукупне споживання їстівної риби для суми країн у нашій регіональній моделі зросте більш ніж на 80% – з 54,7 млн. тонн до ~100 млн. тонн у період з 2015 по 2050 рр (Допоміжні матеріяли Таблиця 4). На ці країни сьогодні припадає 55% світового споживання риби, і, таким чином, це показує ступінь зміни майбутнього споживання риби в усьому світі. Якщо брати за основу живу вагу, загальний попит на рибу в 10 країнах майже подвоїться з 80,7 млн. тонн до 154,6 млн. тонн. Модель дає приблизну оцінку майбутнього попиту на рибу, але є лише припущенням, оскільки не включає зміни в харчових уподобаннях для різних видів риби та інших продуктів тваринного походження. Уподобання, ймовірно, зміняться з різних причин, таких як стурбованість споживачів щодо стану здоров’я, сталості та безпечності харчових продуктів, зручності у приготуванні та появи замінників м’яса рослинного походження.

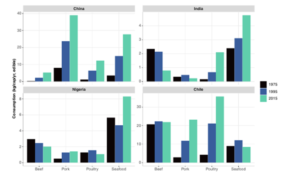

Рис. 7 Споживання м’яса та морепродуктів для чотирьох країн нашого тематичного дослідження у 1975, 1995 та 2015 роках. М’ясо розбито на яловичину, птицю та свинину. До морепродуктів включено усі прісноводні та морські види риб, ракоподібних, головногих та двостулкових молюсків у живій вазі із конверсією у їстівну форму з використанням коефіцієнту конверсії, про який йшлося у розділі “Методи”. Зверніть увагу на відмінності в шкалах за віссю Y, які вказують на те, що Індія та Нігерія споживають значно менше морепродуктів та м’яса на душу населення, ніж Китай та Чилі. Споживання морепродуктів на душу населення зросло в усіх регіонах, за винятком Чилі, де споживання “наземного” м’яса (особливо птиці та свинини) значно зросло. У Китаї споживання свинини на душу населення вище, ніж морепродуктів. Джерело даних: FAOSTAT23.

Харчові та екологічні наслідки зростання попиту.

У перспективі 2050 року харчові та екологічні наслідки попиту на рибу значною мірою залежатимуть від кількості та видів споживаних видів риби та від заміни попиту між рибою та іншими продуктами тваринного походження. Перехід до дієти (харчовий транзит), що відбувається в усьому світі, слугуватиме реструктуризації продовольчих систем і, ймовірно, налаштує певні країни на певні траєкторії харчування72. Хоча прогнози на рис. 8 спираються на часткову структурну модель попиту, вони свідчать про значне зростання споживання риби порівняно з поточними рівнями. Оскільки споживання “блакитних” продуктів збільшується в кількох із цих 10 країн (тобто, в Китаї, Індії, Нігерії, США, Перу, Мексиці, Бразилії), споживання м’яса, молочних продуктів та яєць на душу населення, ймовірно, зменшиться, що призведе до збільшення споживання жирних кислот (DHA +EPA), заліза, кальцію і вітаміну B-12, але зменшиться споживання вітаміну A, якщо продукти з гідробіонтів замінюватимуть іншими м’ясними та молочними продуктами60. Якщо уподобання також зміняться у бік “водних” продуктів харчування та споживачі з вищим рівнем доходу відмовлятимуться від ультраобробленої їжі з міркувань здоров’я, споживачі, ймовірно, відчуватимуть зниження рівня неінфекційних захворювань, пов’язаних з харчуванням (наприклад серцевосудинні, діабет, інсульти)60 за умови, що вони мають доступ до доступних за ціною рибних запасів. Для більшості країн, які відображені на Рис. 8, збільшення споживання риби збагачуватиме їх дієти мікроелементами, включно із залізом, кальцієм, вітаміном B12 та цинком, а також присутніми у морепродуктах омега-3 жирними кислотами60.

Харчовий перехід (транзит) також матиме екологічні наслідки у масштабах від локальних до глобального. У доповіді комісії EAT-Lancet у 2019 році було зроблено висновок, що для сталого і здорового харчування населенню світу потрібно відмовитися від яловичини та продуктів з високим вмістом насичених жирів і цукру до поживних продуктів, таких як риба, овочі, горіхи та плоди40. Заміна “наземного” м’яса морепродуктами для зростаючого населення світу досягатиметься в основному за рахунок розширення аквакультури, хоча рибальство, якщо керувати ним у сталий спосіб, також може збільшити в майбутньому обсяги постачання риби 41,73. Виробництво продукції аквакультури більш географічно зосереджене, сконцентроване у меншій кількості місць, ніж вилов риби, і, отже, збільшення частки аквакультури в загальних постачаннях риби вимагатиме збільшення торгівлі морепродуктами або подальшого розвитку аквакультури в нових географічних районах17.

За останні 20 років аквакультура прогресувала за напрямом сталості, але екологічні проблеми залишаються18. Оскільки аквакультура інтенсивно розвивається як у прісноводних, так і в морських системах, рецептури кормів будуть все більше залежати від виробництва наземних рослинних культур і продовжуватимуть покладатися на морські ресурси18,71.

Двостулкових молюсків широко пропагують як стійкий варіант морепродуктів, але незрозуміло, як будуть змінюватися харчові переваги для цієї групи видів. Глобальний попит на екологічно чисті морепродукти сприятиме формуванню майбутніх моделей споживання, але на сьогоднішній день такий попит домінує у Північній Америці, Японії та Європі, і він не охоплює широту глобального попиту на морепродукти, описаного тут74. Хоча кількість сертифікованих морепродуктів істотно зросла за останні десятиліття, майбутнє розширення є невизначеним, з огляду на відсутність залучення дрібних виробників у багатьох областях, включаючи Азію30.

Ступінь, до якого водні харчові системи зможуть йти в ногу зі змінами попиту, також залежить від їхньої здатності підтримувати виробництво за умов швидких змін клімату75–77. Перспективи обмежень на постачання блакитних продуктів харчування, пов’язаних із змінами клімату, означають, що ціни на морепродукти можуть зрости і стануть більш мінливими в майбутньому, впливаючи на споживачів риби, особливо на бідних, які витрачають непропорційну частку свого доходу на продукти харчування77,78. Споживачі з низьким рівнем доходу зазвичай реагують на зростання цін і зниження купівельної спроможності, зменшуючи загальне споживання їжі, переходячи від продуктів, багатих поживними речовинами, на продукти, багаті енергією, і замінюючи продукти високої якості на продукти низької якості79. Таким чином, у найближчі десятиліття буде важливо розв’язувати перехресні питання, пов’язані зі зміною довкілля, забзпеченням рівності доступу до продуктів харчування та справедливістю їх розподілу.

Рис. 8 Споживання риби на душу населення за групами видів у 10 країнах у нашому регіональному наборі для порівняння (кг/рік, їстівна маса), 2015–2050 рр. Майбутнє споживання базується на прогнозованому зростанні населення, доходу на душу населення та еластичності попиту за доходом за групами видів (див. “Методи”; Допоміжні матеріяли Таблиця 4). Азія: прісноводна риба та загальне споживання продовжують зростати в усіх країнах, але споживання на душу населення залишається відносно низьким в Індії. Африка: пелагічні риби продовжують відігравати важливу роль у країнах, які споживають рибу. Повільне відновлення Нігерії після економічної рецесії в 2016 році та COVID знизили прогнозоване споживання. Південна Америка: у Перу домінує споживання пелагічної риби, тоді як Бразилія в основному споживає прісноводні та демерсальні види з меншим споживанням на душу населення. Північна Америка: споживання риби на душу населення залежить від видів і, за прогнозами, залишиться на помірному рівні в США і матиме більш значне зростання в Мексиці. Європа: споживання риби в Іспанії та Франції дуже різноманітне і залишається відносно стабільним при нинішніх високих рівнях споживання. Дані про споживання риби на душу населення у 2015 році взяті з FAO Food Balance Sheets33 (позначки такі самі як на попередніх рисунках).

Обговорення

У цій статті наголошується на необхідності вийти за рамки використання однієї категорії для представлення всіх “блакитних” продуктів в аналізі глобального попиту на продовольство. У ній також ставляться під сумнів постійні припущення про зв’язок між доходом і рівнем споживання риби і підкреслюється важливість аналізу соціально-культурних чинників попиту на різні види риб і географічного виміру. Стаття демонструє географічно різноманітну та надзвичайно динамічну природу споживання “блакитних” продуктів та визначає чотири основні прогалини в знаннях, які потребують уваги для подальшого аналізу попиту на такі продукти.

По-перше, хоча дані на національному рівні про виробництво та торгівлю “блакитними” харчовими продуктами є широко доступними, даних та інформації про споживання, що вимірюється вживанням продуктів, бракує. Існують можливості для узгодження та покращення збору даних у субнаціональному та глобальному масштабах, а також для вирішення розбіжностей між даними національного опитування домогосподарств щодо зареєстрованого споживання та даними продовольчого балансу ФАО щодо очевидного (видимого) споживання.

По-друге, урбанізація є важливою рушійною силою попиту на “блакитні” продукти харчування, але існуючі дослідження показують неоднозначні результати щодо цього зв’язку при контролі зростання доходів у різних країнах. Потрібний комплексний емпіричний аналіз ролі урбанізації у попиті на “блакитну” їжу, щоб визначити структурні особливості та дієтичні переваги, що лежать в основі цього зв’язку, включаючи роль споживання поза домівкою.

По-третє, у нашому аналізі не враховуються водні рослини, морські водорості та інші водні тварини (наприклад, амфібії, плазуни) через недостатність даних у національних масштабах. Дані про безпосереднє споживання людиною на рівні домогосподарств морських водоростей у порівнянні з промисловим використанням є неповними, і виробництво водних рослин реєструється ФАО за погано визначеною категорією «водні рослини nei (в іншому місці не включені)»18. Ця стаття закликає до більш інклюзивного ставлення до “блакитних” продуктів харчування, ніж попередні моделі попиту, враховуючи важливу роль продуктів з гідробіонтів, а не лише риби, у забезпеченні продовольчої та харчової безпеки в багатьох локаціях.

Нарешті, наш аналіз явно не включає динаміку цін, отриману на основі балансу попиту та пропозиції, враховуючи, що дослідження зосереджено саме на попиті на “блакитні”продукти харчування. Ціна та доступність (у сенсі цін) є основними перешкодами для поживного харчування для бідних споживачів64.

ФАО створила глобальний індекс цін на рибу, заснований на проданих товарах, який слугує індикатором цін на рибу, що продається та яка не продається (не є товаром)19,80; однак цей та інші індекси не націлені на широкий спектр місцевих видів, які виробляються та споживаються локально та які є важливими для забезпечення безпеки харчування на всьому Глобальному Півдні (Допоміжні матеріяли Рис. 1). Національні дані про ціни на рибу мають бути покращені та координовані для цілей політики, враховуючи наслідки підвищення цін для населення, яке не захищене у сенсі забезпечення продовольством, у частині харчування та справедливості розподілу продовольчих товарів.

Загалом, існує нагальна потреба інтегрувати “блакитні” продукти харчування в національні та глобальні стратегії щодо безпеки харчування та сталих продовольчих систем. Домінуючим шоком для “блакитних” систем продовольства у 2020-2021 роках стала глобальна пандемія COVID-19, тема, яка не розглядається в цій статті. Щоб пом’якшити вплив шоків, включаючи пандемії та зміну клімату, на вразливі групи населення терміново необхідні набагато покращені дані про споживання домогосподарств та інформація про ціни як на сировину, так і на оброблені продукти (наприклад, сушені або солоні для тривалого зберігання). Лише тоді лідери глобальної продовольчої політики можуть почати створювати узгоджене на міжнародному рівні бачення “блакитних” продуктів харчування – таке, яке має політичне значення і може досягати цілей щодо харчування, справедливості та навколишнього середовища.

Рис. 9 Загальний попит на рибу для споживання людиною (млн. тонн, у живій вазі) для 10 країн з нашого набору для аналізу за регіонами станом на 2015 (блакитні ствопчики) та 2050 (темно-сині). Прогноз на 2050 рік заснований на оцінках чисельності населення та зростання доходів та еластичності доходів щодо попиту для 7 груп видів у нашому регіональному аналізові (див. “Meтоди”; Допоміжні матеріяли Таблиця 4). Китай лишається найбільшим споживачем риби та, як очікується, на нього припадатиме більш як половина зростання з кола країн з нашого набору у період до 2050-го року. Як прогнозується, загальний попит у живій вазі до 2050-го року подвоїться в Індії, Нігерії, Бразилії та Мексиці. Джерело даних: FAO Food Balance Sheets (2020)33.

Методи

Споживання в історичному вимірі: світові джерела продуктів з гідробіонтів та наземних тварин.

Дані щодо споживання в історичному вимірі наведено з категорії “Продукти харчування” з FAO Food Balance Sheets33. Дані щодо яловичини, птиці, свинини наведено у вазі туші (вага продукту, готового до приготування). Видиме споживання риби для усіх видів наводиться у Food Balance Sheets в еквіваленті живої ваги. Для аналізу зв’язку між видимим споживанням продуктів з гідробіонтів та та наземних тварин та доходами ми використовуємо дані Світового банку щодо ВВП на душу населення (за міжнародною константою 2017 у $)81 у 2015-му році за 72-ма країнами, на які припадає більш як 80% світового споживання риби. Ми використовуємо лінію регресії, змодельовану як y = axb для віддзеркалення «харчового транзиту», та порівнюємо зв’язок споживання-доходів між споживанням риби та наземних тварин за значеннями r2 (r2 = 0.11 та 0.64 у випадку споживання риби та наземних тварин, відповідно) (Рис. 1).

Порівнюючи глобальне споживання водних і наземних продуктів тваринного походження на душу населення з 1961 по 2017 рік, ми коригуємо обсяги риби за живою вагою, яка завищує споживання риби порівняно з іншими продуктами тваринного походження в статистиці ФАО82. Перевідні коефіцієнти від живої ваги до їстівної для груп видів ФАО взято головне з праці Edwards et al.82, та з FAO83 – для головоногих. Для перерахунку сукупного показника «Риба, морепродукти» середнє значення сукупних коефіцієнтів конверсії «Риба та морепродукти» з Edwards et al.82 зважується за внеском аквакультури в глобальне споживання відповідно до FAO (2020)28. Коефіцієнти конверсії, використані у нашому аналізі, наступні: Риба, морепродукти – агреговані (0.74), Прісноводна риба (0.87), Демерсальні риби (0.87), Пелагічні риби (0.87), Морські риби, інші (0.87), Ракоподібні (0.37), Головоногі (0.70), Двостулкові (молюски, інші) (0.17).

Історичне споживання продуктів з гідробіонтів за регіонами та вибраними країнами. Наш регіональний аналіз попиту та торгівлі на рибу зосереджується на п’яти континентах, на які припадає 99% світового споживання риби у живій вазі на основі даних продовольчого балансу ФАО33: Азія, Африка, Південна Америка, Північна Америка та Європа (Океанію виключено з детального регіонального аналізу, оскільки на неї припадає лише 1% світового споживання риби.) Ми досліджуємо історичне споживання на душу населення для семи груп видів риб, виміряних у їстівній вазі, для двох країн з кожного регіону, які найбільше споживають рибу ( розраховується як споживання на душу населення, помноженого на чисельність населення): Китай, Індія, Гана, Нігерія, Перу, Бразилія, США, Мексика, Іспанія та Франція.

Міжнародна торгівля всією рибою розбита за сімома специфічними групами видів риб, які використовуються для прямого споживання людиною (тонн, еквівалент живої ваги) для цих десяти країн у 2015 році. Дані про торгівлю рибою були взяті з харчового балансу ФАО33 та оцінені на основі обсягів експорту та імпорту риби окремих країн, за винятком даних реекспорту та реімпорту.

Щоб проаналізувати взаємозв’язок між зростанням доходу на душу населення та споживанням риби в рамках чотирьох вибраних тематичних досліджень (Китай, Індія, Нігерія та Чилі), історичний ВВП на душу населення від Світового банку було нормалізовано та порівняно з нормованим споживанням риби на душу населення (жива маса) за даними ФАО з 1995 по 2015 рік.

Враховуючи значні відмінності у ВВП на душу населення в чотирьох країнах, для порівняння було використано нормалізовані дані.

Прогноз попиту до 2050 року. Прогноз попиту у аналізі світового продовольчого ринку зазвичай ґрунтується на моделях рівноваги між попитом і пропозицією5,84,85. Ця стаття, навпаки, зосереджена лише на боці попиту та використовує поточне споживання за групами видів33, приріст населення86, прогнозований ріст ВВП за паритетом купівельної спроможності (РРР) на душу населення, включаючи останні оцінки впливу COVID-1987–89, та еластичність доходу2,3.

Наша модель не враховує прогнозовані зміни в розподілі доходу90. Ми припускаємо, що пропозиція риби повністю еластична, тобто виробники здатні задовольнити попит за незмінною ціною в будь-який певний період. Модель не включає еластичність власних і перехресних цін і, таким чином, зосереджується на кількісних зрушеннях попиту, а не на кількісній і ціновій динаміці12.

Наша модель у нашому регіональному наборі порівняння створена для вибраних 10 країн з метою виділення складу “блакитних” продуктів харчування та прогнозованого споживання всередині країн, а також збереження глобального порівняння. Оскільки ми зацікавлені в дослідженні того, як нецінові детермінанти, такі як прибуток і зростання населення, впливають на споживання блакитних продуктів, модель визначається наступним чином:

Де Cist+1, споживання в країні i для видів s за період часу t+1, засноване на споживанні виду за попередній період часу, зростання популяції Yit+1/Yit та зростання шкали доходів Git+1– Git/Git за еластичністю доходу ε, характерною для виду s у країні i за період часу t. Еластичність попиту на продукти харчування за доходом відображає чутливість попиту до змін доходу і розраховується як відсоткова зміна кількісного попиту на товар s, поділена на відсоток зміни доходу за певний період часу t і чисельність споживачів8.

Замість того, щоб обмежені пропозиції та ціни чинили тиск на зниження попиту, еластичність доходу в моделі до 2050 року мала зближатися на рівні 0,4 до 2050 року відповідно до глобальних результатів Muhammad et al.2. Ми припускаємо, що всі показники еластичності за доходом, які починаються вище 0,4, мають тенденцію до 0,4 з рівними річними прирістами, і що неявний низхідний тиск на попит через нижчу еластичність за доходом, ймовірно, охоплює деякі додаткові інгібітори попиту, які не включені в цю модель, наприклад ціни. У міру зростання доходів еластичність доходу зменшується. Середня еластичність за доходом для всіх видів риб у країнах з високим рівнем доходу становить 0,42, а оцінена еластичність глобального доходу для їжі в сукупності становить 0,4891.

Прогнозне споживання на душу населення також обмежене в нашому аналізі на рівні 37 кг/рік у чотирьох країнах, щоб відобразити верхній діапазон споживання риби в 100 г/день, який використано Комісією EAT-Lancet40. Максимуму буде досягнуто в Китаї в 2026 році, у Франції в 2031 році, в Перу в 2039 році і в Іспанії в 2040 році. Без обмеження, споживання на душу населення в Китаї досягне 56 кг/рік їстівної ваги в 2050 році.

Наша модель незалежно прогнозує попит на сім категорій груп видів у живій вазі до 2050 року. Оцінки чисельності населення та перевідні коефіцієнти їстівної ваги потім використовуються для представлення прогнозів на душу населення та їстівної ваги.

Доступність даних

Необроблені дані, використані в цьому дослідженні, і дані, згенеровані в цьому дослідженні, були поміщені в базу даних Zenodo92. Є два файли, які підсумовують ці дані: файли, які стосуються будь-яких конвеєрів моделювання, можна знайти у теці даних за адресою “bfa_demand_model_data.xlsx”; та дані, пов’язані зі створенням чисел, включаючи дані, що виводяться з конвеєрів моделювання, можна знайти в теці даних за адресою “bfa_demand_figure_data.xlsx”.

Доступність кодів

Весь аналіз даних був проведений авторами за допомогою власного коду. Весь код, використаний для аналізу, що приводить до отримання конкретних чисел, доступний у сховищі Zenodo92.

Отримано: 14 січня 2021; акцептовано: 9 серпня 2021;

опубліковано онлайн: 15 вересня 2021

Посилання

- Dey, M. M. et al. Demand for fish in Asia: a cross-country analysis. Aust. J.Agric. Resour. Econ. 52, 321–338 (2008).

- Muhammad, A., Seale, J. L., Meade, B. & Regmi, A. International evidence on food consumption patterns: an update using 2005 International Comparison Program Data. Report No. 1929, USDA-ERS Technical Bulletin (2011).

- Cai, J. & Leung, P. Short-term projection of global fish demand and supply gaps. Report No. 9789251098578, 114–114 (2017)..

- Chen, O. L. In Predicting Future Oceans 241–248 (Elsevier, 2019).

- Fish to 2030: Prospects for fisheries and aquaculture. Report No. 83177-GLB (The World Bank, Washington, D.C., 2013).

- Deaton, A. & Muellbauer, J. Economics and Consumer Behavior (Cambridge University Press, 1980).

- Unnevehr, L. et al. Food and consumer economics. Am. J. Agric. Econ. 92, 506–521 (2010)

- Timmer, C. P., Falcon, W. P. & Pearson, S. Food Policy Analysis (Cornell University Press, 1983).

- Clements, K. W. & Si, J. Engel’s law, diet diversity, and the quality of food consumption. Am. J. Agric. Econ. 100,1–22 (2018).

- Yu, X. & Abler, D. The demand for food quality in rural china. Am. J. Agric. Econ. 91,57–69 (2009).

- Gouel, C. & Guimbard, H. Nutrition transition and the structure of global food demand. Am. J. Agric. Econ. 101, 383–403 (2018).

- Kidane, D. G. & Brжkkan, E. H. Global seafood demand growth differences across regions, income levels, and time. Mar. Resour. Econ. 36, 289–305 (2021).

- Belton, B., Bush, S. R. & Little, D. C. Not just for the wealthy: rethinking farmed fish consumption in the global south. Glob. Food Security 16,85–92 (2018).

- Belton, B. et al. Aquaculture in Transition: Value Chain Transformation, Fish and Food Security in Myanmar. Report No. 8, Feed the Future Innovation Lab for Food Security Policy, https://doi.org/10.22004/ag.econ.259027 (2015).

- Toufique, K. A. & Farook, S. N. Managing fisheries for food security: implications from demand analysis. Mar. Resour. Econ. 33,61–85 (2017).

- Tezzo, X., Bush, S. R., Oosterveer, P. J. M. & Belton, B. Food system perspective on fisheries and aquaculture development in Asia. Agric. Human Values 38, 18 (2020).

- Garlock, T. et al. A Global blue revolution: aquaculture growth across regions, species, and countries. Rev. Fish. Sci. Aquac. 28, 107–116, (2020).

- Naylor, R. L. et al. A 20-year retrospective review of global aquaculture. Nature 591, 551–563 (2021).

- Tveterеs, S. et al. Fish is food—the FAO’s fish price index. PLoS ONE 7, e36731 (2012).

- Liverpool-Tasie, L., Sanou, A., Reardon, T. & Belton, B. Demand for imported versus domestic fish in Nigeria. J. Agric. Econ. 72, 782–804 (2021).

- Gephart, J. A. & Pace, M. L. Structure and evolution of the global seafood trade network. Environ. Res. Lett. 10, 125014 (2015).

- Bellmann, C., Tipping, A. & Sumaila, U. R. Global trade in fish and fishery products: an overview. Mar. Policy 69, 181–188 (2016).

- FAOSTAT. Food and agriculture data. Retrieved from: http://www.fao.org/faostat/en/#home (2020).

- Atkin, D. Trades, tastes, and nutrition in india. Am. Economic Rev. 103, 1629–1663 (2013).

- Dubois, P., Griffith, R. & Nevo, A. Do prices and attributes explain international differences in food purchases? Am. Economic Rev. 104, 832–867 (2014).

- Belton, B., Reardon, T. & Zilberman, D. Sustainable Commoditization of Seafood. Nat. Sustainability 3, 677–684 (2020).

- Blake, C. E. et al. Elaborating the science of food choice for rapidly changing food systems in low-and middle-income countries. Glob. Food Security 28, 100503 (2021).

- FAO SOFIA. The State of World Fisheries and Aquaculture 2020. Sustainability in action. Rome, https://doi.org/10.4060/ca9229en (2020).

- Corson, T. The story of Sushi: an Unlikely Saga of Raw Fish and Rice (Perennial, 2008).

- Bush, S. R. & Oosterveer, P. Governing Sustainable Seafood (Routledge, 2019).

- Stevens, J. R., Newton, R. W., Tlusty, M. & Little, D. C. The rise of aquaculture by-products: Increasing food production, value, and sustainability through strategic utilisation. Mar. Policy 90, 115–124 (2018).

- Newton, R. W. & Little, D. C. Mapping the impacts of farmed Scottish salmon from a life cycle perspective. Int. J. Life Cycle Assess. 23, 1018–1029 (2018).

- FAO. New Food Balances. http://www.fao.org/faostat/en/#data/FBS (2020).

- Muhammad, A., D’Souza, A., Meade, B., Micha, R. & Mozaffarian, D. How income and food prices influence global dietary intakes by age and sex: evidence from 164 countries. BMJ Glob. Health 2, e000183 (2017).

- Desiere, S., Hung, Y., Verbeke, W. & D’Haese, M. Assessing current and future meat and fish consumption in Sub-Sahara Africa: Learnings from FAO Food Balance Sheets and LSMS household survey data. Glob. Food Security 16, 116–126 (2018).

- Gordon, A., Finegold, C., Crissman, C. & Pulis, A. Fish production, consumption, and trade in Sub-Saharan Africa: a review analysis. WorldFish https://digitalarchive.worldfishcenter.org/handle/20.500.12348/884 (2013).

- Thilsted, S. H. et al. Sustaining healthy diets: The role of capture fisheries and aquaculture for improving nutrition in the post-2015 era. Food Policy 61, 126–131 (2016).

- Akintola, S. L. & Fakoya, K. A. Small-scale fisheries in the context of traditional post-harvest practice and the quest for food and nutritional security in Nigeria. Agric. Food Secur. 6,1–17 (2017).

- Hortle, K. G. Consumption and the yield of fish and other aquatic animals from the Lower Mekong Basin. 1–88, Mekong River Commission (2007).

- Willett, W. et al. Food in the anthropocene: the EAT–Lancet commission on healthy diets from sustainable food systems. Lancet Comm. 393,447–492 (2019).

- Costello, C. et al. The future of food from the sea. Nature 588,95–100 (2020).

42. Asche, F. & Smith, M. D. Viewpoint: induced innovation in fisheries and aquaculture. Food Policy 76,1–7 (2018). - Headey, D. D. & Alderman, H. H. The relative caloric prices of healthy and unhealthy foods differ systematically across income levels and continents. J. Nutr. 149, 2020–2033 (2019).

- Tonsor, G. T. & Marsh, T. L. Comparing heterogeneous consumption in U.S. and Japanese meat and fish demand. Agric. Econ. 37,81–91 (2007).

- Kumar, P., Dey, M. M. & Paraguas, F. J. Demand for fish by species in india: three-stage budgeting framework. Agric. Econ. Res. Rev. 18, 167–186 (2005).

- Cao, L. et al. China’s aquaculture and the world’s wild fisheries. Science 347, 133–135 (2015).

- Crona, B. et al. China at a crossroads: an analysis of China’s changing seafood production and consumption. One Earth 3,32–44 (2020).

- The World Bank. International Comparison Project (ICP). Retrieved from: https://www.worldbank.org/en/programs/icp (2021).

- Population Reference Bureau. Population Data Sheet 2020. Retrieved from:https://www.prb.org/2020-world-population-data-sheet/ (2020).

- Cao, L. et al. Opportunity for marine fisheries reform in China. Proc. Natl Acad. Sci. 114, 435–442 (2017).

- China Statistical Yearbook, Available at http://www.stats.gov.cn/tjsj/ndsj/2020/indexeh.htm (2020).

- Chiu, A. et al. Feed and fishmeal use in the production of carp and tilapia in China. Aquaculture 414-415, 127–134 (2013).

- Zhang, Y. & L., Z. A comparative study on consumption demand of Chinese and American aquatic products and its implications. J. Ocean Univ. China (Soc. Sci.) 5,77–84 (2018).

- Fabinyi, M. Sustainable seafood consumption in China. Mar. Policy 74,85–87 (2016).

- Xiong, X. et al. The uncertainty of seafood labeling in China: a case study on Cod, Salmon and Tuna. Marine Policy 68, 123–135 (2016).

- Wang, Z. H. et al. Secular trends in meat and seafood consumption patterns among Chinese adults, 1991–2011. Eur. J. Clin. Nutr. 69, 227–233 (2015).

- Xu, P., Zeng, Y., Fong, Q., Lone, T. & Liu, Y. Chinese consumers’ willingness to pay for green- and eco-labeled seafood. Food Control 28,74–82 (2012).

- NSSO. Consumption of Some Important Commodities in India. NSS 50th Round. Report No. 404, National Sample Survey Organization. Ministry of Statistics and Programme Implementation, Government of India (1997).

- NSSO. Household Consumption of Various Goods and Services in India 2011–12. NSS 68th Round. Report No. 558, National Sample Survey Organization. Ministry of Statistics and Programme Implementation, Government of India (2014).

- Golden, C. D. et al. Aquatic foods to nourish nations. Nature https://doi.org/ 10.1038/s41586-021-03917-1 (2021).

- Spending and consumption behaviors of the Bottom of the Pyramid—Nigeria. IPSOS, (2016).

- Bradley, B. et al. Fish in food systems in Nigeria: A review. Penang, Malaysia, (2020).

- WorldFish Nigeria Strategy:2018–2022. WorldFish, Penang, Malaysia (2018).

- Herforth, A. et al. Cost and affordability of healthy diets across and within countries. Background paper for The State of Food Security and Nutrition in the World 2020. Report No. 9, FAO Agricultural Development Economics, Rome, https://doi.org/10.4060/cb2431en (2020)

- Chile saludable: oportunidades y desafнos de innovaciуn para el aumento del consumo de productos del mar. Gerencia de Alimentos y Acuicultura de Fundaciуn Chile, con la colaboraciуn de GfK Adimark. 136, Fundaciуn Chile, Santiago, Chile (2016).

- Chilean Central Bank Statistics. (2020). Retrieved from: https://www.bcentral.cl/ (2020)

- Carcamo, S. & Gelcich, S. Mujeres Navegantes y de orilla: Innovacion y tradiciуn alimentaria con sabor a mar (2020).

- Oyanedel, R., Keim, A., Castilla, J. C. & Gelcich, S. Illegal fishing and territorial user rights in Chile. Conserv. Biol. 32, 619–627 (2018).

- European Market Observatory for Fisheries and Aquaculture Products. El mercado europeo de la UE. Comisiуn Europea, Direcciуn General de Asuntos Marнtimos y Pesca, Director General. EUMOFA (2017).

- Espacio y Fomento. Estudio para la caracterizaciуn y dimensionamiento de la comercializaciуn y distribuciуn de Pescados y Mariscos frescos, vнa feria libre, en la Regiуn Metropolitana. 39, http://asof.cl/wordpress/wp-content/uploads/2016/08/Caracterizacion-comerc-PyM-Ferias-Libres-RM.pdf (2015).

- Gephart, J. A. et al. Environmental performance of blue foods. Nature https://doi.org/10.1038/s41586-021-03889-2 (2021).

- Gephart, J. A. et al. Scenarios for global aquaculture and its role in human nutrition. Rev. Fish. Sci. Aquac. https://doi.org/10.1080/23308249.2020.1782342 (2020).

- Sumaila, U. R. et al. Benefits of rebuilding global marine fisheries outweigh costs. PLoS ONE 7, e40542 (2012).

- Swartz, W., Sumaila, U. R., Watson, R. & Pauly, D. Sourcing seafood for the three major markets: the EU, Japan and the USA. Marine Policy 34, 1366–1373 (2010).

75. Reid, G. K. et al. Climate change and aquaculture: considering biological response and resources. Aquac. Environ. Interact. 11, 569–602 (2019). - Lam, V. W. Y. et al. Climate change, tropical fisheries and prospects for sustainable development. Nat. Rev. Earth Environ. 1, 440–454 (2020).

- Tigchelaar, M. et al. Compound climate risks threaten aquatic food system benefits. Nat. Food https://doi.org/10.1038/s43016-021-00368-9 (2021).

- Sumaila, U. R. et al. Benefits of the Paris Agreement to ocean life, economies, and people. Sci. Adv. 5, eaau3855 (2019).

- Ruel, M. T., Garrett, J. L., Hawkes, C. & Cohen, M. J. The food, fuel, and financial crises affect the urban and rural poor disproportionately: a review of the evidence. J. Nutr. 140, 170S–176S (2010).

- FAO. The State of World Fisheries and Aquaculture 2020. Sustainability in action., Rome, https://doi.org/10.4060/ca9229en (2020).

- The World Bank. World Development Indicators. GDP per capita, PPP (constant 2017 international $) [Data Catalog]. Retrieved from: https://data.worldbank.org/indicator/NY.GDP.PCAP.PP.KD (2019)

- Edwards, P., Zhang, W., Belton, B. & Little, D. C. Misunderstandings, myths and mantras in aquaculture: Its contribution to world food supplies has been systematically over reported. Marine Policy 106, 103547 (2019).

- FAO. Yield and nutritional value of the commercially more important fish species. Report No. 309, 1–187 (Torry Research Station, Aberdeen, UK, 1989).

- OECD/FAO. OECD-FAO Agricultural Outlook 2019–2028. Paris/Food and Agriculture Organization of the United States, Rome (2019).

- Lem, A., Bjorndal, T. & Lappo, A. Economic analysis of supply and demand for food up to 2030—Special focus on fish and fishery products. Report No. 1089, FAO, Rome (2014).

- World Bank Group. Population Estimates and Projections. https://datacatalog.worldbank.org/dataset/population-estimates-and-projections (2020).

- IMF. World Economic Outlook. https://www.imf.org/en/Publications/WEO/Issues/2019/10/01/world-economic-outlook-october-2019 (2020).

- IMF. World Economic Outlook. https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/World-Economic-Outlook-April-2020-The-Great-Lockdown-49306 (2020).

- PwC. Global Economy Watch Projections, Available at https://www.pwc.com/gx/en/research-insights/economy/global-economy-watch/projections.html (August 2020).

- Cirera, X. & Masset, E. Income distribution trends and future food demand. Philos. Trans. R. Soc. 365, 2821–2834 (2010).

- Beddington, S. J. The future of food and farming. Int. J. Agric. Manag. 1.2, 2-6, (2011).

- Koehn, J. Z. et al. Crona. Data and code to blue food demand across geographic and temporal scales. Zenodo, https://doi.org/10.5281/zenodo.5146794 (2021).

Acknowledgements

This paper is part of the Blue Food Assessment (https://www.bluefood.earth/), a comprehensive examination of the role of aquatic foods in building healthy, sustainable, and equitable food systems. The assessment was supported by the Builders Initiative, the MAVA Foundation, the Oak Foundation, and the Walton Family Foundation. We thank all scientific leaders of the BFA for their intellectual input on this paper, as well as Jessica Fanzo, Walter Falcon, and Frederik Noack for their helpful comments on the manuscript. We also thank Jessie Kaull, Dane Klinger, and Nicholas Shanker for their research and technical assistance. URS and II acknowledge the Social Sciences and Humanities Research Council of Canada for supporting the OceanCanada Partnership.

Author contributions

R.L.N., A.K., U.R.S., I.I., B.P.H., and B.C. conceptualized the study and oversaw results; I.I., B.P.H., U.R.S., M.T., J.A.G., and J.Z.K. collected and analyzed data; A.K., B.B., S.R.B., L.C., S.G., C.D.G., M.J., D.C.L., S.H.T., and M.T. contributed substantive material for case studies and nutrition and environmental implications; R.L.N. drafted the manuscript and responded to review comments; all authors reviewed and edited the manuscript.

Competing interests

R.L.N. is a member of the Forest Protection Advisory Panel at Cargill, and the Center on Food Security and the Environment has received funding from the Cargill Foundation for visiting scholars and staff support, but not for research. D.C.L. has received in kind and financial support from a wide range of commercial and non-commercial entities, serves as a committee member for standards organizations and is a director of a commercial tilapia hatchery in Thailand. B.C. has contributed, without direct funding, to the development of sustainability strategies of dominant companies in the seafood industry

through SeaBOS. R.L.N., C.D.G., and J.A.G. are members of the scientific advisory board for Oceana. All other authors claim no conflict of interest.

Additional information

Supplementary information The online version contains supplementary material available at https://doi.org/10.1038/s41467-021-25516-4.

Correspondence and requests for materials should be addressed to Rosamond L. Naylor.

Peer review information Nature Communications thanks the anonymous reviewer(s) for their contribution to the peer review of this work.

Reprints and permission information is available at http://www.nature.com/reprints

Publisher’s note Springer Nature remains neutral with regard to jurisdictional claims in published maps and institutional affiliations.

Open Access This article is licensed under a Creative Commons Attribution 4.0 International License, which permits use, sharing, adaptation, distribution and reproduction in any medium or format, as long as you give appropriate credit to the original author(s) and the source, provide a link to the Creative

Commons license, and indicate if changes were made. The images or other third party material in this article are included in the article’s Creative Commons license, unless indicated otherwise in a credit line to the material. If material is not included in the article’s Creative Commons license and your intended use is not permitted by statutory regulation or exceeds the permitted use, you will need to obtain permission directly from the copyright holder. To view a copy of this license, visit http://creativecommons.org/licenses/by/4.0/.

© The Author(s) 2021

Related Posts

-

ЯК СТАЛІ ЗА ПОХОДЖЕННЯМ КОМАШИНІ ПРОТЕЇНОВІ КОРМИ ТРАНСФОРМУЮТЬ СВІТОВУ АКВАКУЛЬТУРУ

-

АКВАКУЛЬТУРА ЗАРАЗ ПОСТАЧАЄ БІЛЬШУ ЧАСТИНУ РИБИ, ЯКУ СПОЖИВАЮТЬ ЛЮДИ, АЛЕ ЗМІНА КЛІМАТУ ТА НАДМІРНИЙ ВИЛОВ РИБИ ЗАЛИШАЮТЬСЯ ЗАГРОЗАМИ ДЛЯ ГАЛУЗІ МОРЕПРОДУКТІВ

-

СТАЛЕ ВИРОЩУВАННЯ РАЙДУЖНОЇ ФОРЕЛІ В ЕСТОНІЇ

-

РОЗШИРЮЄТЬСЯ ПРОГРАМА БОРОТЬБИ З БАКЛАНАМИ ТА ЗБІЛЬШУЮТЬСЯ КВОТИ НА ПОЛЮВАННЯ НА ТЕВ’ЯКІВ ДОВГОМОРДИХ (СІРИХ ТЮЛЕНІВ)